本周国内钢材市场价格宽幅震荡。首先上周末钢坯强势上行带动市场整体情绪高涨,因此周初到来现货盘均存一点的上涨。而随着环保限产放松风波炒作,各品种对于后期持有较强的看空心态,部分价格过高的品种开始逐步回调,为快速出货套现做一定准备。不过随着周中及临近周末期货盘及钢坯回暖,现货成本支撑加强,市场松动情况减少,部分品种低位回升。

唐山普钢坯昨本地及昌黎部分出厂结4040涨20,迁安地区4040涨20。今日钢坯整体成交一般,下游成品材价格稳中小幅下调,具体成交如下:

带钢:唐山小窄带较昨降20,主流厂家报4290,整体市场成交一般;唐山355带钢市场现货较昨晨降20,含税主流报4180-4240,市场成交一般。

型钢:唐山型钢整体持稳,现主流报价工字4390,槽钢4380-4400,角钢4340,整体成交一般偏弱。

管材:唐山脚手架管主流较昨降30-40,现含税报4470-4580,成交一般。

热卷:唐山热卷低价高靠,3.0卷4280,5.5mm主流开平4260,锰开平4420。

中板:唐山中板稳,14-22mm普板报价4420,锰板4600。

钢坯:钢坯直发偏弱,仓储现货4100左右含税出库,成交暂缓,下游成品材部分成交偏弱,16日下午唐山普方坯稳,本地部分钢厂及昌黎部分钢厂出厂报4040,现金含税。

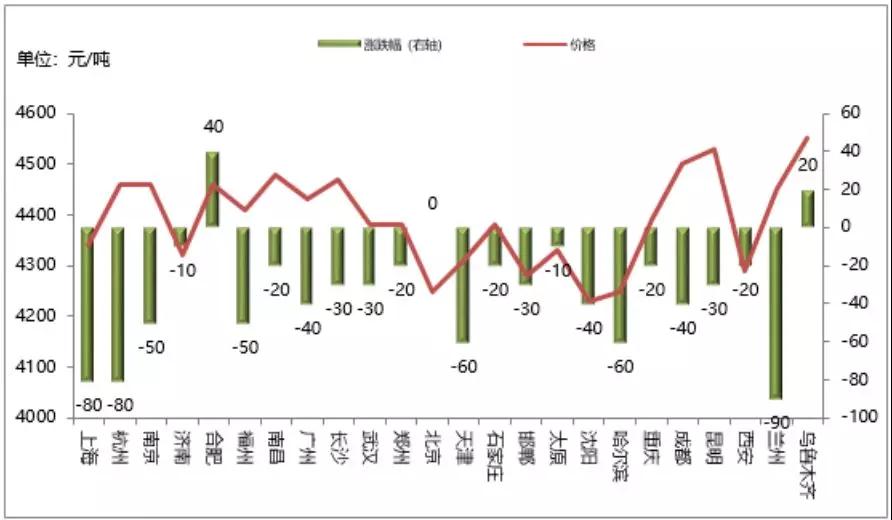

建筑钢材:本周国内建筑钢材价格宽幅震荡运行,整周仍有一定幅度上涨。

价格方面:截止9月14日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为4580元/吨,较9月7日上涨18元/吨;全国24个主要城市HPB300材质8mm规格高线平均价格为4767元/吨,较9月7日上涨19元/吨。分区域来看,各区域价格涨跌互现,本周新疆地区受钢厂挺价影响,价格上涨150元/吨;鲁皖地区资源紧张价格涨幅也较明显;此外华北、东北地区价格也呈小幅上涨态势;不过西南、华东以及华南地区先涨后跌,整周价格小幅下跌。具体来看,本周国内钢材价格呈宽幅震荡运行,周初在周末钢坯大幅拉涨的带动下,各地现货价格明显补涨,但周中市场传言环保限产或有所放松使得市场预期走弱,期螺主力连续大幅下挫,各地报价也明显下跌。

不过随着官方回应以及正式发布文件,期螺出现小幅反弹,现货市场低价资源也陆续消失。对下周而言,

1、本周钢厂产量小幅下降,其中螺纹钢周产量317.77万吨,较上周减少3.31万吨,各地环保高压下短期产量或仍难明显增量;

2、本周市场库存小幅增加,但钢厂库存大幅减少,各地现货仍维持低库存水平,部分市场规格短缺,对价格有一定支撑;

3、目前钢厂出厂价仍维持高位,代理商成本支撑力度较强。

综合来看,预计下周国内建筑钢材价格或区间震荡运行。

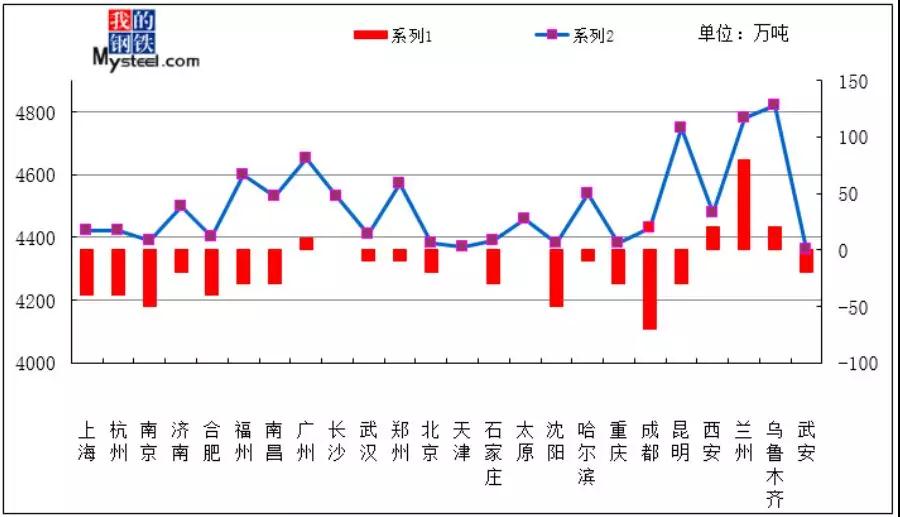

热轧卷板:本周国内热轧板卷市场价格震荡下行。

价格方面:全国24个主要市场3.0mm热轧板卷价格均价为4414元/吨,较上周下跌31元/吨;4.75mm热轧板卷均价为4357元/吨,较上周下跌31元/吨。

华东市场方面:上海热轧板卷市场本周震荡下行,整体跌幅较大,周二开始现货价格大幅下跌,1500mm普碳钢卷主流报价4260-4310元/吨,1800mm宽卷报价在4410-4500元/吨。低合金1500mm主流报价4480-4500元/吨,1800mm低合金报价4470-4510元/吨。近期受2+26限产比例取消传言影响,期货暴跌,虽相关单位辟谣,但是仍无法阻挡做空的力量。经销商心态崩塌,跌价以求出货。周四下午随着消息面的散去,市场开始止跌反弹,成交也有所向好。资源方面,库存变化幅度不大,全国热轧产量也在低位回升区间,供应短期无压力,市场到货总量不多。从需求面看,当前下游需求恢复不甚理想,热卷即便是反弹,幅度也不会很大。预计下周将处于窄幅震荡趋势。

华南市场方面:本周广州市场热轧卷板价格震荡运行。截止目前,主导钢厂4.75mm以上普卷价格基本在4390-4410元/吨,与上周末相比下降了20-40元。市场方面,周初期货大幅下跌,市场报价两天累降80元,后期在北方市场涨价的带动下,加上期货反弹,华南市场价格有所回暖。成交方面,市场需求相比8月应该是略微好转,部分库存偏低的代理商报价相对较高,所以成交有所好转。库存方面,本周燕钢、通钢到货相对增加,涟钢到货偏少,虽然到货比上周有所增加,但是在需求好转的情况下,据不完全统计,本周广州热轧板卷库存为37万吨,较上周减少0.3万吨。心态方面,代理商对华南市场价格还是略有担忧,但是从整体来看,等到华北与华东市场的价格上涨后,会带动华南市场的价格;对国家政策的不确定性也满怀担心,在前期环保限产的利好消息消化过多的情况下,9、10月份如若出现一两个环保利空的消息,会对市场价格造成很强的冲击。综合来看,预计下周广州热卷价格震荡运行。

华北市场方面:本周京津冀热轧板卷市场周初价格惯性上涨,随后市场进入阴跌阶段,周末个别区域略有回升,但走势不明显。截止本周五,大部分地区较上周五跌20-30元/吨,北京地区先涨后跌,价格和上周五保持一致,而天津地区价格跌势较明显,较上周五下跌60-70元/吨,锰卷跌幅较小。市场交易方面,由于市场整体需求一般,加之价格变动幅度较大,下游观望氛围较浓,采购不积极,不过部分地区低价成交尚可,部分商家有低价补库意愿。而目前市场关注的重点仍然是环保政策,政策落地前,各种传言仍有可能对市场产生影响,另外据部分商家表示,目前终端需求有一定的抬头,但尚未有明显迹象。库存方面,本周京津冀热卷库存除石家庄保持平稳外,北京天津小幅上升,唐山、邯郸均有下降,尤其是邯郸区域下降较多。目前本周整体库存33.11万吨,较前一周降低了5.43%。钢厂生产方面,本周监测的16家热轧板卷生产企业总计24条产线实际开工条数23条,整体开工率为95.83%,与上周持平;实际生产量130.36吨,较上周增加1.87万吨;产能利用率92.47%,较上周上升1.33%。本周京津冀钢厂厂内库存为26.08万吨,较上一周下降4.4%。目前GFGT产线继续检修,目前产线均保持开工状态,TG、CG、TSBX产量较上周有所增加,其他整体变化不大。

综合来看预计下周京津冀热卷市场仍会以震荡运行为主。

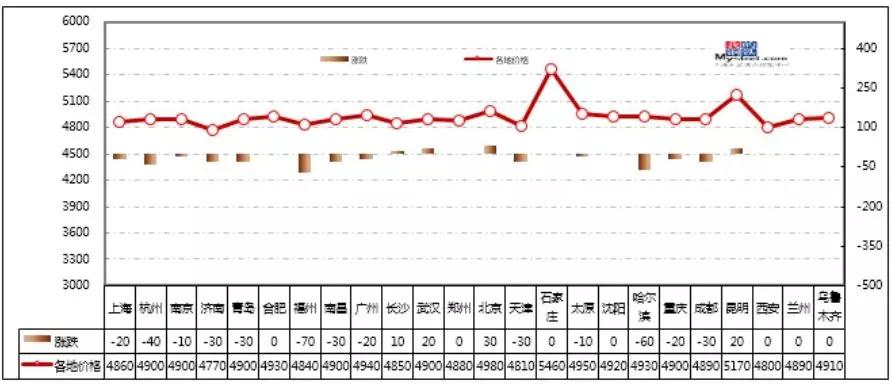

中厚板:本周国内价格弱势走低,但随着价格的下跌也释放了部分前期的风险,下周整体行情来看有部分企稳迹象。

价格方面:截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为4813元/吨,与9月7日相比下跌14元/吨;20mm普板平均价格为4498元/吨,与9月7日相比下跌16元/吨;20mm低合金板平均价格为4674元/吨,与9月7日相比下跌16元/吨。

库存方面:本周全国中板库存相比上周增加,市场需求减少。本周全国中板库存总量为100.70万吨,较上期(2018年9月7日)增加0.79万吨。与去年同期(2017年9月15日)相比减少4.6万吨。

下周关注点主要如下:

1、上周钢厂出厂价格下跌过程中整体钢厂接单也有持续增加,中间需求持续有保障,观望的这部分客户入市采购带来了上游钢厂价格的率先企稳。

2、上周盘面主要是受到传言限产比例取消的打压所致,但是目前了解的情况来看,实际能够完成环保评审的企业依然不多,后续这部分因素依然是市场持续炒作的点。3、后半周大部分区域成交有好转,市场价格有企稳的迹象。

4、库存增幅相对于其他品种而言中厚板属于比较温和范围,钢厂转移库存的行为前期完成的较早。

冷轧板卷:本周全国冷轧现货市场弱势下行,市场高位成交表现一般,受期货下行和市场环保政策扰动因素的的影响,市场对后市的行情走势开始呈现悲观的心态。

价格方面:截至发稿,本周1.0mm冷轧平均价为4924元/吨,较上周下跌14元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4810元/吨,较上周下跌30元/吨;上海市场1.0mm武钢冷卷报价4860元/吨,较上周下跌20元/吨;广州1.0mm鞍钢冷卷报价4940元/吨,较上周下跌20元/吨。

钢厂调研方面:据Mysteel调研数据显示,在29家冷轧生产企业(共计47条冷轧产线)中,共有8条产线停产,12条产线不饱和生产,整体开工率为82.98%,环比上周持平;产能利用率为78.68%,环比上周上涨0.25%;周产量为79.64万吨,环比上周增加0.25万吨;钢厂库存量为33.30万吨,环比上周减少0.47万吨。库存方面:13日本网监测23个城市库存,本周冷轧库存118.43万吨,较上周减少0.28万吨,较上月增加0.21万吨,同比增加7.66万吨。另13日本网监测26个城市库存,本周冷轧库存119.68万吨,较上周减少0.29万吨,较上月增加0.05万吨,同比增加7.34万吨。

综合来看,本周全国冷轧市场稳中偏弱,但未出现现货跳水的行情,预计短期内冷轧现货市场高位窄幅震荡运行。

型钢:本周国内型钢市场价格偏强震荡。

市场方面:周初到来现货市场延续上周期货及钢坯强势上行所带来的利好影响,报价方面纷纷跟涨,然而随着市场传出“环保压力缩减”等消息时导致大部分区域及商家对后市产生看空心理,加之期盘在周初过后也开始存在明显的回落,因此市场悲观情绪浓厚,价格逐步高位回调。从本周现货成交情况来看,相比较而言本周现货成交情况不及上周,仅在临近周末两日有所好转,而鉴于近期现货到货成本普遍偏高,因此商家报价未继续下调,整体操作持稳为主。

价格方面:截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价4293元/吨,环比上周价格上涨21元/吨;300*300H型钢全国均价4472元/吨,环比上周价格上涨10元/吨;400*200H型钢4392元/吨,环比上周价格上涨3元/吨;588*300H型钢4458元/吨,环比上周价格上涨3元/吨;5#角钢4548元/吨,环比上周价格上涨15元/吨;16#槽钢为4543元/吨,环比上周价格上涨8元/吨;25#工字钢为4591元/吨,环比上周价格上涨5元/吨。

综合来看:供应方面在短期内随着环保及成本问题或难有明显增加,而环保方面在官方辟谣之后对后市利空影响有所减淡,部分低位资源或逐步回升。而从需求方面而言,虽然“金九银十”已难对市场起到提振作用,但需求方面尚未低至冰点,因此盘整出货为大部分商家操作预期。

综合预计,下周国内型钢市场价格或窄幅震荡运行。

国内方面

国内方面:中国商务部13日公布的最新数据显示,8月中国新设立外商投资企业6092家,同比增长126.8%,增幅比7月扩大13.7个百分点;吸收外资额637.2亿元(人民币,下同),同比增长1.9%。2018年前8个月,中国新设立外商投资企业4万多家,比去年同期翻了一番;吸收外资额5604.3亿元,同比增长2.3%。而去年同期,中国新设立外商投资企业同比增幅仅为10%,吸收外资额为负增长。

14日国内钢材指数(Myspic)综合指数报163.16点,较上一交易日上涨0.10%。螺纹指数181.95点,较上一交易日上涨0.20%;热卷指数155.1点,较上一交易日下跌0.02%;中厚板指数164.92点,较上一交易日下跌0.03%;冷板指数114.45点,较上一交易日下跌0.02%。

下周预判

综合来看,本周国内钢材市场价格震荡运行。虽然周初市场掀起一波环保松动风波,导致现货价格不断回落,但随后有关方面正式消息有误后钢厂挺价意愿再度加强。从现货盘面来看,由于目前出厂价格过高导致商家补货谨慎,部分品种厂库资源有所增加,但相对来说目前尚未至高压水平。而从市场方面而言,终端需求的释放并不集中,现货商处于在涨跌两难的状态,但迫于近期到货成本居高,因此主动下调的概率较低,多在实际成交过程中存在小幅度的松动。从后期市场走势来看,钢企方面的挺价及期货盘、坯料等好转对于现货资源起到一定利好作用,但需求方面的制约亦阻碍价格上涨的步伐,因此绝大多数品种预期操作保持快进快出以避免一定的风险。综合预计,下周国内钢材市场价格或高位震荡运行。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

我的钢铁不锈钢网

微信号:Mybxg158158

我的钢铁不锈钢网提供价格行情、生产环节数据、商情信息、产业环境信息四类资讯,并借助旗下平台影响力为客户提供宣传推广服务,通过研究中心提供专业行业研究咨询服务,并举办行业高峰论坛、地区沙龙、供需见面会、培训,为客户搭建桥梁。

本文来源于此公众号,扫描二维码查看更多信息~

探讨行情,交流信息,置换资源,加入我们的微信群,你值得拥有~~~

添加我的钢铁微服号,

注明公司和姓名,

小薇拉您入群!

扫描二维码即可加为好友