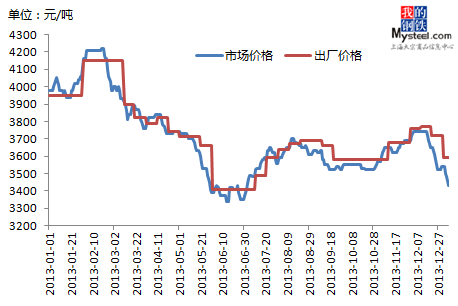

2013年国内市场螺纹钢价格多数时间处于下行通道,主流市场HRB400螺纹钢平均价格的高点在2月下旬的4020元/吨,低点在6月中旬的3434元/吨,年终收3521元/吨。其中11-12月份,上海市场价格高于全国平均价格,导致上海分流压力颇大,所以在12月中旬表现为价格加速下跌。

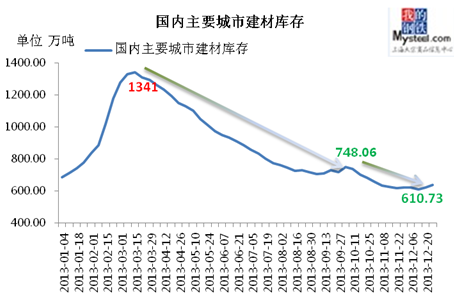

国内建筑钢材库存在2013年由于大多数商家看好年后行情,导致库存在年后激增,后市场经历了长达近七个月的去库存周期,在10月4日达到库存低点,后小幅增加至年内第二峰值748.06万吨,并一路降库存至年底,由于商家谨慎看好2014年春节后的行情,所以在2013年末有所翘尾。

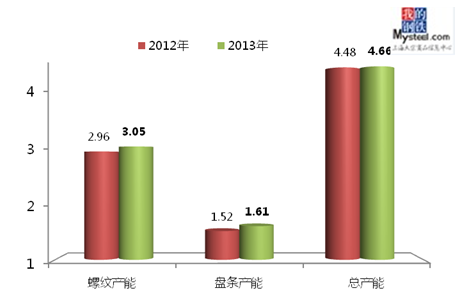

2013年产能相比2012年仍旧有小幅增加,其中螺纹钢产能为3.05亿吨,较2012年增长3.04%;2013年盘条产能为1.61亿吨,较2012年增长0.59%。

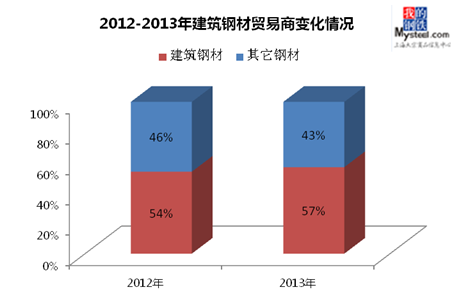

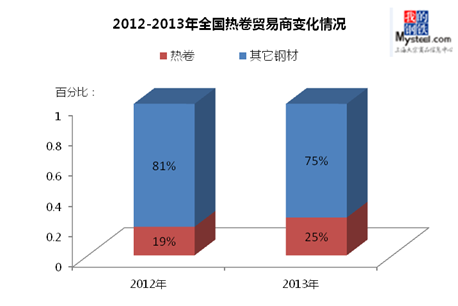

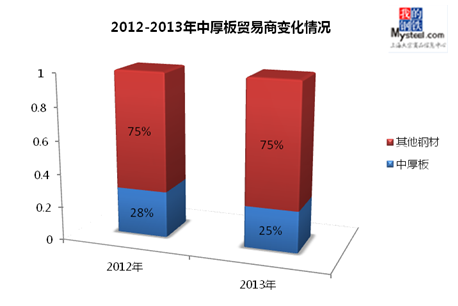

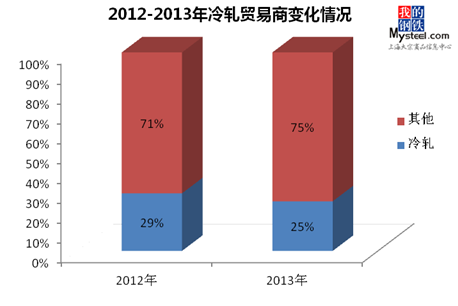

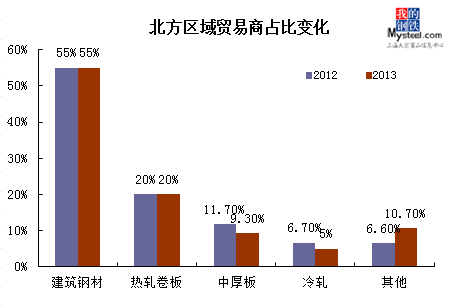

从2012年到2013年贸易商的组成来看,市场仍旧处于洗牌阶段,贸易商基数在减少,建筑钢材品种贸易商的比例也发生了一些变化,从2012年到2013年比例有所增加。

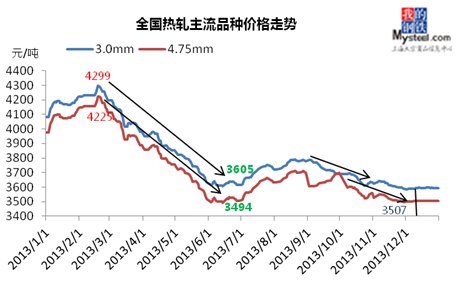

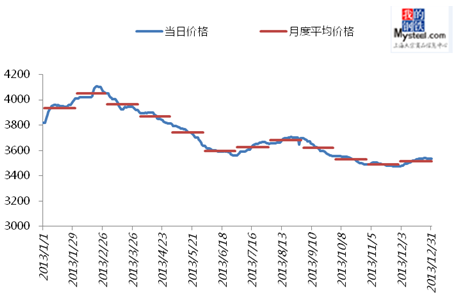

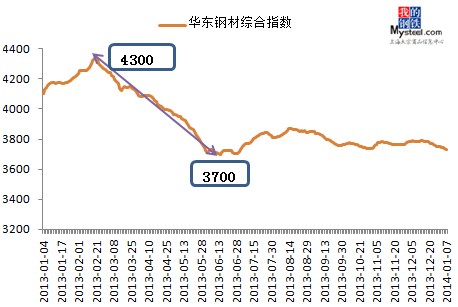

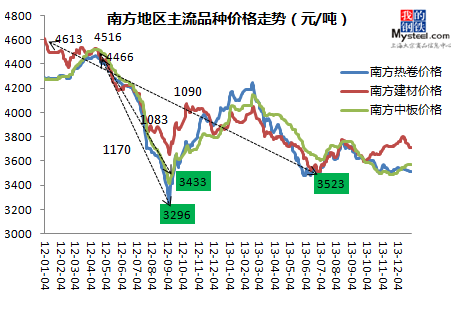

盘点这几年,2002年1月至2013年11月,这143个月份中,热轧的平均价在4050元/吨。但2013年这12个月来,热轧市场的均价仅有3760元/吨。回顾2013年,以3.0mm规格为例,价格从4299元/吨下跌到年末的3594元/吨,市场经历了大概700元/吨的跌幅。

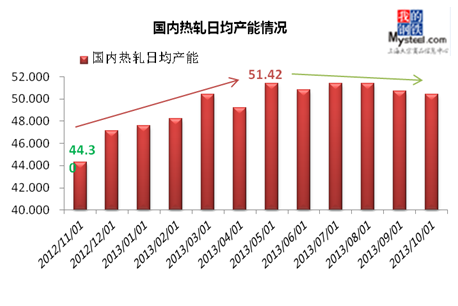

2013年11月国内热轧板卷产量为1448万吨,同比增8.95%,环比减少7.39%。分品种来看,国内热轧普薄板产量80.7万吨,同比增23.77%,环比增加8.91%;热轧中厚宽钢带产量933.5万吨,比去年同期增11.09%,环比减少10.98%;热轧普薄宽带433.8万吨,同比增2.43%,环比减少1.59%。11月国内热轧日均产量为46.7万吨,较10月环比减少7.4%。

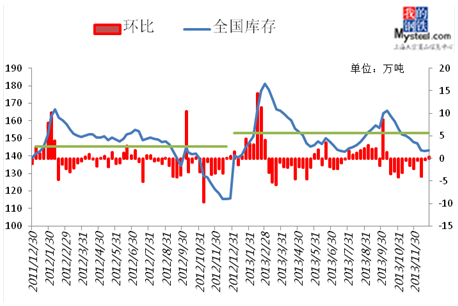

2013年,全国各主要市场库存总量变化区间78-118万吨,高低点值差40万吨;5月初,全年库存高点到达,之后伴随着漫长的跌势、利空因素博弈,一直处于库存下降过程;去库存的过程,我们可以观察到,速度是比较缓慢,远远小于年后库存增加的速度。

从2012年到2013年贸易商的组成来看,市场经过洗牌后,部分贸易商离市,但有更多的中小型贸易商出现,从而导致了整体比例在小幅上升。

2013年中厚板市场1-2月份国内23个主要市场均价小幅上涨,在2月21日达到年内最高价位4108元/吨,随后持续下跌至7月1日的3562元/吨;紧接着市场开启一轮2个月的小幅反弹行情,价格涨至3706元/吨;之后再次步入长达3个月的下跌期, 11月30日触及年内最低价位3473元/吨;12月份由于国内中厚板市场普遍存在缺货、断货现象,价格震荡小幅反弹。

就库存方面来看,12月20日国内31个城市中厚板库存总量为142.86万吨。就同口径数据对比来看,今年中厚板平均库存要比2012年度低22.5万吨,跌幅达到12.8%,这也说明今年中厚板经销商囤货热情明显下降。3月1日时总量达到181.05万吨触及年内最高水平,比1月11日(年内最低位)增加40.9万吨。至5月24日库存总量降至145.23万吨后便进入盘整期,至10月11日达到165.86万吨,进而再次步入下降通道。

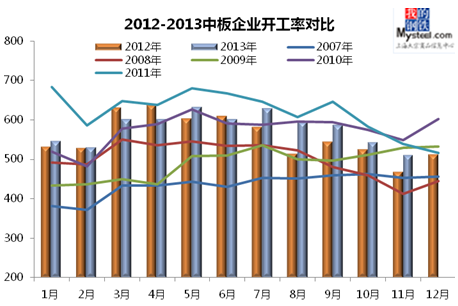

生产方面,本年度国内中厚板生产企业开工率一直维持较低的水平,统计局最新数据显示,1-11月份国内中厚板总产量为6366.6万吨,较去年同期增加194.2万吨,其中绝大多数为特厚板增量(129.9万吨),厚板增量为44万吨,中板增量为20.3万吨,值得注意的是,在1-6月份国内中厚板生产量一度为负增长。

经历了一年的洗牌阶段,中板贸易商的占比也发生了一些变化,虽然贸易商总数在减少,但是中板贸易商在2012年-2013年期间也有所减少,所以整体呈现占比降低的现象。

2013年,我国冷轧板卷长周期下跌,全国均价最高4911元/吨,最低4344元/吨,上下振幅567元/吨。最高价出现在6月底。分市场来看,2013年我国不同市场冷轧价格走势差异不大,上海、天津、广州三大主流市场价格联动紧密,其中天津市场价格最低,上海和广州市场受成交和资源影响,价格差距变化较大。

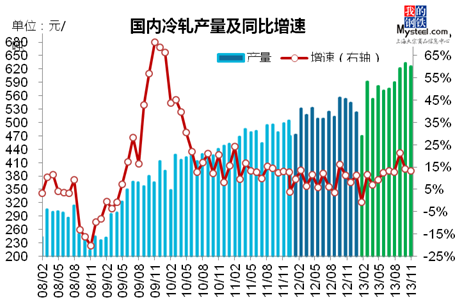

2013年,我国冷轧产量保持较快增长态势,其中3-9月份冷轧产量增速较快,10月份冷轧产量达到全年顶峰。今年1-11月我国共生产冷轧薄板2667.8万吨,同比增量311.8万吨;同期冷轧薄宽钢带累计产量为3650.9万吨,同比增量341.2万吨,整体来看,1-11月份,国内冷轧产量共计6318.7万吨,同比增长11.5%,预计全年冷轧产量约7000万吨左右,冷轧供应量创历史新高。

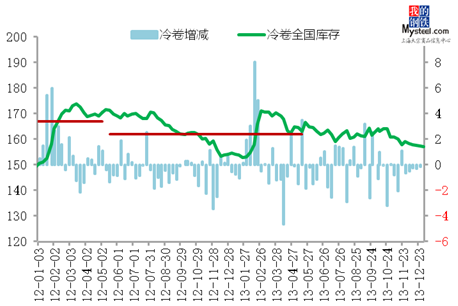

2013年,国内冷轧库存逐月下降,其中库存波动最大的时段在上半年,下半年冷轧去库存化速度加快,主要受一下几点因素影响:其一、冷轧价格持续下跌,市场风险较大,商家赌行情意愿下降;其二、银行信贷控制严格,贸易商资金偏紧,中间环节炒作因素弱化;其三、流通领域蓄水池功能弱化,库存集中于钢厂和钢厂区域公司,社会库存下降。截止12月底,全国冷轧库存为157.25万吨,较去年同期小幅增加。

2012年,国内冷轧贸易商约占总量的三分之一左右,受冷轧价格长周期下跌以及流通领域诚信危机影响,2013年冷轧贸易商占比下降4个百分点,随着冷轧普通材料利润空间进一步下降,预计未来2-3年,冷轧流通领域的格局将会发生更大的变化。

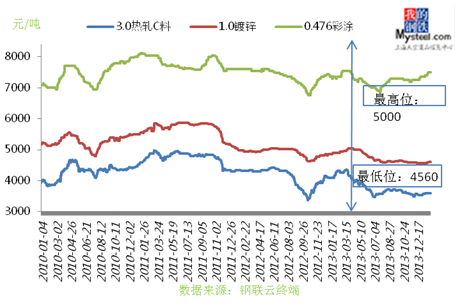

而从2013年全年镀锌价格走势来看,全年价格整体震荡下行为主,而下游彩涂则在下半年走势好转。据图三分析,全年镀锌价格震荡幅度不断收窄,商家可操作空间明显减少,同时,以前商家靠波段行情来进行盈利的模式已在今年难以奏效。而镀锌产品处于产业链末端,市场行情仍将难以走出独立于钢材大行情趋势。

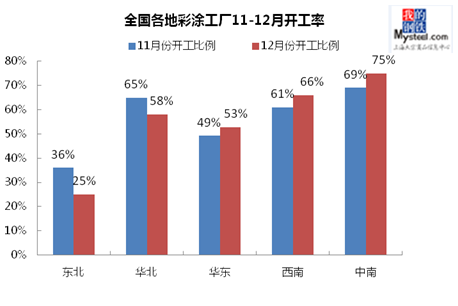

全国各地区彩涂开工率约为48%,折合产量约为1200万吨/年。当前彩涂产能利用率不足已经属于常态化,这相应会给市场价格带来较大的阻力,也给市场竞争环境带来较大的影响。

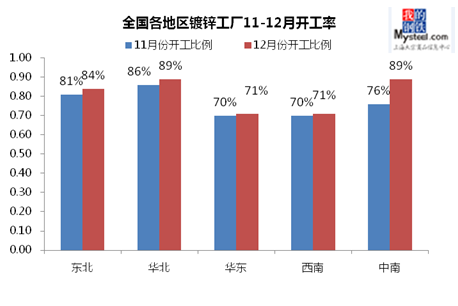

据调研,全国各地区镀锌产线开工率均值约为82%左右,折合产量约为4250万吨/年,从12月份各区域情况看,华东地区与西南地区较低,而东北地区则是因其地域问题在冬季销量下降所引发。

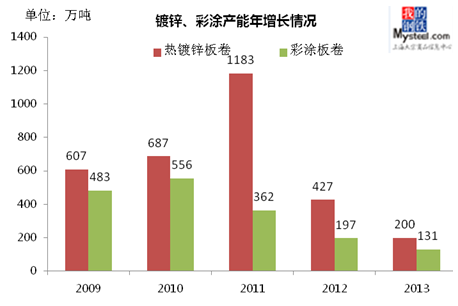

从镀锌、彩涂的产能看,2009-2011年属于快速增长期,期间4万亿工程起到了较大的推动作用,从2012年开始政策的光环开始褪色,民间对于产线的投资力度开始减退,但后遗症已经完全暴露,产能过剩严重,这也是国内市场涂镀价格难以抬头的主要问题。就以上问题推测,2014年甚至2015年镀锌、彩涂的产能增加率会出现减少亦或是出现负增长的情况。

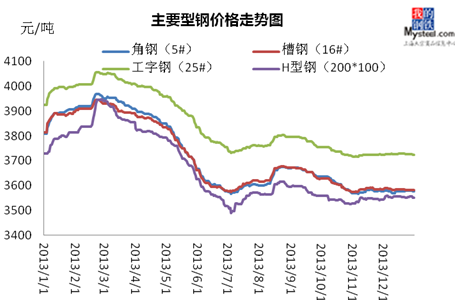

2013年国内市场型材价格整体仍处于下行态势,在春节过后出现短暂的快涨之后便一路下跌,这也是本年度的价格高点所在。在6月底7月初出现一波反弹,但幅度依旧有限,之后便是震荡回落,年内低点也出现在6月底7月初。

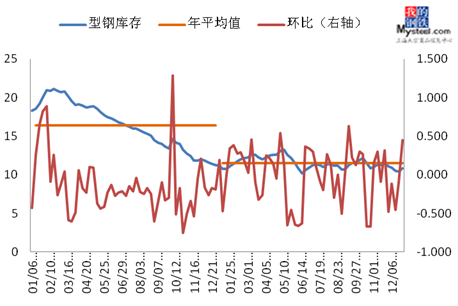

2013年型材市场库存也一度处于下降的状态,特别是工角槽钢库存下降明显,H型钢则因其需求量的加大,生产经营企业增加,库存有一定反弹现象。这也是H型钢代替更多工字钢应用的表现。(以上为2012-2013年上海型材库存变化图)

在整个钢市处于去库存的时候,型材市场库存也一度处于下降的状态,特别是工角槽钢库存下降明显,H型钢则因其需求量的加大,经营企业的增多,生产企业的增加,库存有一定反弹现象。这也是H型钢代替更多工字钢应用的表现。

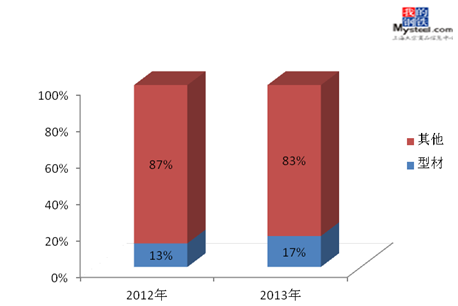

当钢材市场进入微利时代,就有不少商家寻求着变换经营品种,而型材相对于其他主要品种来说,盈利空间稍大,在整个贸易商基数下降的情况下,使得型材贸易商的占比稍有增加。