? 点 蓝字 关注,回复8可免费领钢铁知识资料包

公众号回复 【钢价】 , 所有钢市价格短信免费订

我的钢铁讯: 本周国内钢材市场价格先涨后跌,整体呈小幅下跌态势。具体来看,中秋节后归来,市场交投氛围良好,加之假期商家报价低位抬升,周初各地 现货 多小幅上涨。但由于现货高位成交跟进不足,同时周中期螺高位下挫,市场观望氛围再起, 后半周现货价格连续下调,成交整体表现一般。具体情况如下:

唐山普方坯昨本地及昌黎部分出厂结3330涨20,迁安地区3330涨20。今日钢市趋缓调整,钢坯整体成交弱,下游成品材价格稳中小幅趋高整理,具体成交如下:

带钢: 唐山小窄带 较昨涨10 ,主流厂家报3650,整体市场成交活跃,多家出清;唐山355带钢较昨涨10,市场现货3630,瑞丰3650,市场现货较期货高10,市场成交一般。

型钢: 唐山型钢持稳整理,现主流报价工字3680,槽钢3650,角钢3690-3780,整体成交清淡,丰润区调坯型钢厂明日或将执行停产政策。

管材: 唐山脚手架管主流 较昨涨10, 现含税报3840-3890,成交一般。

中板: 唐山中板价格稳,14-22mm普板主流报3630,低合金板报3810。

废钢: 唐山废钢个别厂家 小幅上调: 重a2660-2710一级破碎料2470-2500钢筋压块2430-2450,08铝压块2470-2490,彩钢瓦压块1980-2040,剪切料2260-2330,钢坯头2630-2680,钢板料2590-2640,不含税。

建材:唐山建材市场 主流涨10-20, 现市场三级大螺纹3710,三级小螺纹3780,盘螺3820。

钢坯: 直发一般偏弱,仓储现货报3380含税出库成交暂缓;成品材个别成交可整体显一般, 22日下午唐山普方坯稳,本地部分钢厂及昌黎部分钢厂出厂报3330,现金含税

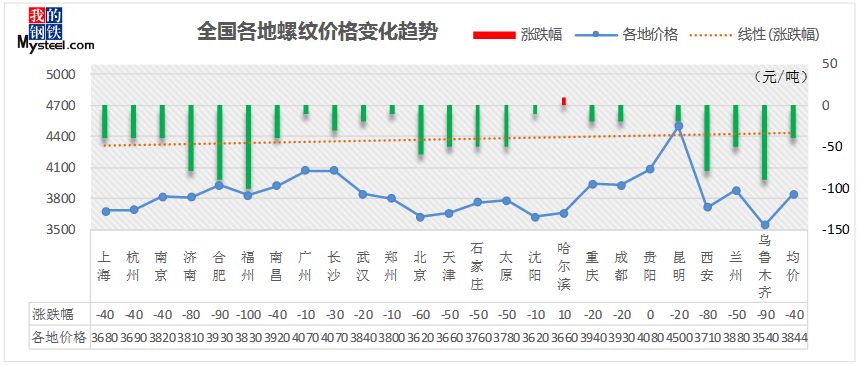

建材: 本周 建筑钢材 价格先扬后抑,整体呈小幅下跌态势 。截止9月20日,全国24个城市HRB400材质20mm规格 螺纹钢 平均价格为3843元/吨,较9月12日下跌41元/吨;全国24个主要城市HPB300材质8mm规格 高线 平均价格为4055元/吨,较9月12日下跌44元/吨。

从本周数据来看,供给方面,本周钢厂产量由降转升,螺纹钢周实际产量344.85万吨,较上周增加9.55万吨,近期钢厂利润稍有修复,产量再度释放; 需求方面,本周统计的237家全国贸易商日均成交量为20.65万吨,较上周减1.91万吨,需求虽较淡季转好,但后半周高位成交乏力,商家报价连续下调; 库存方面,本周建筑钢材总库存下降23.33万吨,较上周大幅收窄,库存降幅不及预期,市场积极情绪受挫,商家操作多以逢高出货为主。 综合来看,本周市场整体情绪较为谨慎,不过考虑到下周或迎长假备库需求,预计下周国内建筑钢材市场或窄幅震荡运行。

热轧板卷: 本周国内热轧板卷市场价格大幅下跌。全国24个主要市场3.0mm热轧板卷价格均价为3773元/吨,较上周下跌49元/吨;4.75mm热轧板卷均价为3715元/吨,较上周下跌49元/吨。

华东市场方面 :本周上海热轧市场价格大幅下跌,本周黑色商品 期货 市场大幅走弱,上海地区热轧 现货 价格随盘直下,市场心态转弱,终端观望情绪加重,除周初存在终端节后补库氛围成交尚可,周中随着涨势受阻成交开始乏力,整体成交一般。目前商家压力较大,手中资源 成本 不低,到货增多 库存 压力加大,成交弱势下导致了商家心态出现波动,而本周随着矿价回落带动了成材走弱,打断了反弹行情的继续,随之提前进入调整行情。而原料价格走低使钢厂成本线继续下移,但 贸易商 订货成本并未走低,这也将导致商家接货意愿继续下降,以砸低市场价以及减少订单的形式倒逼钢厂。不过下周临近国庆,终端或有提前采购现象出现,若成交放量价格或将得到暂时的支撑。 综合来看,目前行情已进入调整阶段,下周或将继续维持窄幅震荡运行。

华南市场方面: 本周广州市场 热卷 价格大幅下跌。目前主导钢厂4.75mm以上普卷价格在3690-3710元/吨,2.75mm卷价格在3770-3800元/吨之间,与上海价差100元/吨,与天津价差60元/吨。 当前全国库存去化速度大幅放缓,显示真实需求远不及预期,虽然价格在月初金九银十的心理带动下有所上涨,但供需弱平衡的局面一旦被打破,价格易在高库存带来的抛压下出现快速下行。另外本周钢材产量同样显示回升迹象,限产带来的产量下降或已阶段性触底,后期政策不确定性较大。最后,期货盘面也出现了下跌趋势,进一步助长了现货市场的悲观情绪。 综上,下周乐从热卷继续下跌的概率较大。

华北市场方面: 本周京津冀地区热轧市场全面下跌,跌幅不一,本周京津冀地区热轧库存涨跌互现,目前京津冀地区热轧总库存33.9万吨,较上周下降1.72万吨。目前热卷产量仍然高居不下,且近期各地有陆续出台采暖季限产政策或征集稿,从和往年的政策对比看,限产力度或没有往年力度大,加之当前钢厂仍有利润空间,主动减产情绪不浓,因此后期产量依旧会处于高位。而需求方面,并未显现出较强的活力,短期内看也不会有显著好转。因此预计下周京津冀的热轧市场依旧会趋弱运行。

中板: 根据Myspic价格指数显示,12日国内 扁平材 指数为120.69,较上周相比下跌1.16%,较上月下跌1.82%,比去年下跌14.42%。从扁平材的代表品种来看,本周末 热卷 价格指数为131.24,相对上周相比下跌1.70%,相对上月下跌2.45%,相对去年下跌15.14%。 中厚板 价格指数为138.25,相对上周下跌0.77%,相对上月下跌1.59%,相对去年下跌15.93%。本周全国中板库存总量为106.12万吨,较上期增加2.16万吨。

本周国内中厚板市场整体行情再次出现了波动,情绪面阶段性有小幅转空。 从各基本面来看暂时难以支持行 情继续走强,尤其是产出降低的趋势以及社库减少的趋势出现了短期扭转,对心态面影响较重。 下周为国庆之前最 后一周,目前主要还是关注以下方面:

1、按照往年经验来看节前成交会有一波放量,大概率下周库存等数据会呈现降低。 目前伴随部分钢厂新开始 检修,预计产出环节压力会缓解。

2、本周另一下调的主要因素还在于期货整体趋弱,造成市场还是存在着较高的出货意愿,阶段性存在抛压, 下周伴随主力合约临近交割与现货的走势更趋于一致的大背景下,预计期货层面在基本面不会继续恶化的前提下会 企稳进而影响带动市场心态的走稳。 综合来看,下周依然有较高的概率暂时进入平稳波段,后续还是关注国庆期间一些消息面的变动。

冷轧: 本周全国冷轧 现货 价格整体呈窄幅下跌运行,市场交投表现尚可。周内黑色系 期货 盘面持续阴跌运行,钢铁 现货 反弹受挫,空头情绪在周内 供给 端增量和 库存 降库宽幅收窄冲击下再次蔓延。从冷轧基本面看,供给端环比上周基本持平,周内社库+厂库小幅双增,随着部分产线陆续加大产出 ,短期来看,库存或持续增量。 心态面看,冷轧 贸易商 对后市行情持谨慎偏悲观态度。

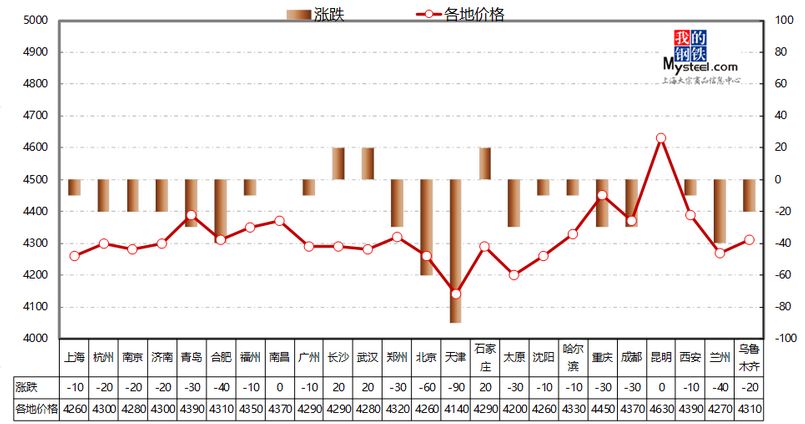

价格方面: 截至发稿,本周1.0mm冷轧均价为43318元,环比上周下跌20元/吨。现主要市场价格如下:天津市场1.0mm 鞍钢 天铁 冷卷 报价4140元/吨,周环比跌90元/吨;上海市场1.0mm鞍钢 冷卷 报价4260元/吨,周环比跌10元/ 吨;广州1.0mm鞍钢冷卷报价4290元/吨,周环比跌10元/吨。 库存 方面:19日本网监测23个城市库存,本周冷轧板卷社会库存107.20,周环比增加0.32,月环比减少1.43,年同比减少10.28(单位:万吨)。

型钢: 本周全国型钢市场价格趋弱 。首先关注生产企业方面,由于目前限产不及预期,加之近期现货资源到货增加以及钢企方面开工率及达产率继续增长等因素限制,现货市场心态较差,商家操作出货降库为主。

再来看期货盘面,节后从周二开始,电子盘表现一路下行,市场情绪悲观,现货资源成交表现较差,因此现货报价随之下调,松动及优惠继续扩大。另一方面,当前市场成交持续萎靡,现货库存较上周有所增加,而对于后续需求表现大部分商家则持谨慎心理,因此“赌行情”的操作显然不适合当前市场现状,现货操作仍旧以快速出货为主流操作。

综合目前市场现状来看,十一之前即便北方存在限产,但影响显然已经被大大削弱,现货市场资源紧缺度不高,因此价格不具备上涨条件。其次,支撑现货价格上涨的因素除了资源主要还是依靠成交,但短期内受制于资金方面的限制,终端需求释放的持续性及积极性有所降低,现货资源成交零星,加重市场商家的悲观情绪 。 综合预计,下周全国型钢市场价格或震荡下行。

国际方面:

【美联储连续三天投放流动性 投资者:资金压力将重现】美联储周四向融资市场的一个重要领域连续第三天投放流动性,帮助利率进一步回落,但投资者警告称,未来几周仍可能出现资金紧张压力。纽约联储银行周四通过隔夜回购操作再次投放750亿美元,周三投放了相同规模的流动性,周二则是532亿美元。在金融危机前时期,美联储隔夜回购操作司空见惯。通过接纳政府债券作为抵押品,隔夜回购可以向市场注入现金。美联储已经明确表示,准备在必要情况下向市场投放更多流动性。在最新的回购操作之前,联邦公开市场委员会周三下调了超额准备金利率,并且下调幅度超过联邦基金利率目标区间,这一措施也是旨在平息货币市场的压力。

【沙特方面称伊朗应为石油设施袭击事件负责 伊朗再次对此否认】 沙特阿拉伯外交部21日举行记者会,就上周末沙特石油设施遭袭事件进行情况通报。沙特外交国务大臣朱拜尔在会上表示,“目前的调查表明,伊朗应为沙特石油设施袭击事件负责。”伊朗外交部发言人穆萨维21日再次坚决驳斥了一些沙特官员关于“伊朗应为沙特石油设施遭袭事件负责”的指控,并称此类指控“缺乏法律权威”。穆萨维敦促沙特“不要对他国进行毫无根据的指责”,而是应“尽快结束对也门的破坏性战争”。阿明?纳赛尔还说,袭击发生至今,阿美石油公司没有迟发或取消任何一船应供给国际客户的原油,预计本月月底原油生产便可完全恢复。

国内方面:

【人民银行: LPR迎第二次报价: 1年期LPR为4.20% 前值为4.25%】 中国人民银行授权全国银行间同业拆借中心公布,2019年9月20日贷款市场报价利率(LPR)为:1年期LPR为4.20%,5年期以上LPR为4.85%。以上LPR在下一次发布LPR之前有效。

【央行公开市场今日净投放1200亿元 本周净回笼150亿元】 中国央行今日公开市场开展400亿元7天期和800亿元14天期逆回购操作,因今日无逆回购到期,当日实现净投放1200亿元。本周,中国央行累计开展3200亿元逆回购操作,因本周累计有2700亿元逆回购到期,本周实现净投放500亿元。此外,本周二中国央行进行2000亿元的中期借贷便利(MLF)操作,另有2650亿元MLF到期。从全口径测算,中国央行本周净回笼150亿元人民币。

下周预判

从本周数据来看, 供给 方面,本周钢厂产量由降转升,近期钢厂利润稍有修复,产量再度释放; 需求 方面,本周统计的237家全国 贸易商 日均成交量为20.65万吨,较上周减1.91万吨,需求虽较淡季转好,但后半周高位成交乏力,商家报价连续下调。本周国内钢材总库存下降幅度较上周大幅收窄,库存降幅不及预期,市场积极情绪受挫,商家操作多以逢高出货为主。 综合来看,本周市场整体情绪较为谨慎,不过考虑到下周或迎长假备库需求,预计下周国内钢材市场或窄幅震荡运行。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

我的钢铁不锈钢网

微信号:Mybxg158158

我的钢铁不锈钢网提供价格行情、生产环节数据、商情信息、产业环境信息四类资讯,并借助旗下平台影响力为客户提供宣传推广服务,通过研究中心提供专业行业研究咨询服务,并举办行业高峰论坛、地区沙龙、供需见面会、培训,为客户搭建桥梁。

本文来源于此公众号,扫描二维码查看更多信息~

探讨行情,交流信息,置换资源,加入我们的微信群,你值得拥有~~~

添加我的钢铁微服号,

注明公司和姓名,

小薇拉您入群!

扫描二维码即可加为好友