我的钢铁讯: 本周国内钢材市场价格维持震荡趋弱,目前来说社库资源的压力逐步缓解,但由于近期大部分品种商家心态谨慎,因此报价方面维持松动或下调。而从另一方面来说, 目前鉴于环保因素施压,供应端增量受到抑制,配合本周期货震荡运行,因此整体的跌幅较上周有所收缓。 具体情况如下:

唐山普方坯昨本地及昌黎部分出厂结3370 涨10 ,迁安地区3370 涨10 。今日早盘钢坯稳,下游成品材价格个别稳中下调,具体成交如下:

带钢: 唐山小窄带盘中 回落10 ,主流厂家报3590,整体市场成交一般,个别出清;唐山355带钢较昨 持稳 ,主流3540-3550,瑞丰3560-3570,市场现货较期货高30-50,低价成交可。

型钢: 唐山型钢价格整体 持稳 ,现主流报价工字钢3690,角钢3710-3770,槽钢3680-3690,市场交投氛围清淡,整体出货显弱。

建材: 唐山建材市场主 流稳 ,现市场三级大螺纹3640,三级小螺纹3680,盘螺3790。

管材: 唐山脚手架管主流较昨 降10 ,现含税报3830-3880,成交一般。

热卷: 唐山开平板价格 涨10 ,1500宽普开平板一线钢厂3570,二线钢厂3560,锰开平报3700。

中板: 唐山中板价格 涨10 ,14-22mm普板主流报3630,低合金板报3830。

废钢:唐山废钢主稳:重a2570-2610,一级破碎料2420-2470,花铁压块2600-2670,钢坯头2630-2690,钢板料2620-2650,钢筋切头2700-2770,冲豆2630-2660,模具钢2630-2660,不含税。

钢坯: 直发一般偏弱,仓储现货报3430左右暂无成交,成品材成交偏弱, 27日调价: 下午唐山迁安地区普方坯部分资源出厂降10,报3360,现金含税

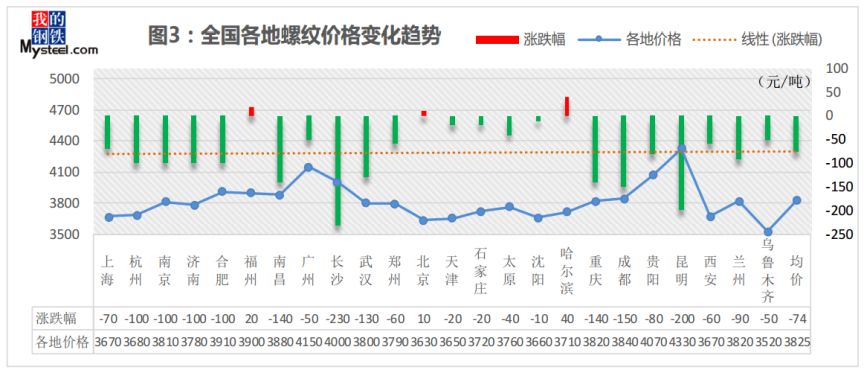

建筑钢材: 截止10月25日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为3825元/吨,较10月18日下跌18元/吨;全国24个主要城市HPB300材质8mm规格高线平均价格为3980元/吨,较10月18日下跌37元/吨。

本周建筑钢材价格仍有小幅下跌。具体来看,前半周受期螺弱势运行以及对后市预期偏弱影响,商家去库降风险意识仍较高,现货价格多小幅回落。后半周随着库存消化,以及期螺低位反弹带动,市场情绪有所修复,现货价格多企稳运行。

库存来看,本周各地库存继续维持快速去化,部分地区更是出现规格紧缺现象, 不过本周钢厂库存下降不多,可见市场拿货积极性较低; 供给端来看,本周由于空气质量原因,多地钢厂出现短期临检,钢厂产量整体出现小幅下降,不过当前钢厂生产仍有一定利润,短期供给难有明显下降;需求来看,据我网统计全国237样本日均成交量20.18万吨,较上周略有增加,需求整体表现尚可,韧性较足;心态来看,目前在库存相对低位的情况下,贸易商对后市的偏空情绪有所缓解,不过考虑到后期需求走弱以及在途资源补充,市场谨慎心态不改。

综合来看,预计下周国内建筑钢材市场或延续震荡态势,部分地区或受资源偏紧有偏强表现 。

热轧板卷: 本周国内热轧板卷市场小幅下跌。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为3705元/吨,较上周价格下跌10元/吨;4.75mm热轧板卷均价为3647元/吨上周价格下跌11元/吨。

华东市场方面: 本周上海热轧市场价格暂稳,现1500mm普碳钢卷主流报价3500-3510元/吨,1800mm宽卷主流报价在3660-3670元/吨。低合金1500mm主流报价3780-3800元/吨,1800mm低合金报价3830-3840元/吨。

本周黑色商品期货市场震荡走强,上海地区热轧现货价格震荡维稳,整周成交尚可但高位成交稍显乏力,基本仍保持不温不火状态, 目前华东地区价格依然维持三地最低,区域间价差仍处于不合理状态,这也导致北方资源南下华东意愿不强, 加上刚需仍在,供应端有所减产,所以目前热卷去库存依然保持流畅。但虽然基本面良好,但仍难改市场对后市的悲观情绪,商家目前挺价情绪尚可,但涨价情绪不足,依然保持出货为主的状态,希望将库存持续压在一个安全位置,所以本周期卷的上涨并未带动现货价格上扬,仅是止住了下跌的颓势。

综合来看,短期热卷价格难有太大突破或仍将以震荡为主,震荡偏强概率较大。

华南市场方面: 本周广州市场热卷价格小幅上涨。目前主导钢厂4.75mm以上普卷价格在3620-3630元/吨,2.75mm卷价格在3700-3730元/吨之间,与上海价差110元/吨,与天津价差90元/吨。继连续数周下挫后, 本周乐从热卷终于企稳,但反弹力度仍然微弱,主要原因是限载叠加高库存。

需求方面,乐从热卷成交量呈小幅回落态势,但总体仍处正常区间内,本周市场上薄卷规格紧缺,价格坚挺,花纹卷和锰卷需求偏弱,尤其前者跌幅较大。库存方面,受限载影响,当前仓库进货缓慢,库存继续下降,但两个码头仍有多达40艘船压港,且疏港困难,对热卷成交的影响较大。资源方面,本周柳钢继续停轧,涟钢发货暂停,且11月暂不接单,造成市场部分规格紧缺,但北方首钢、通钢、承钢等有大量到货,填补了一部分规格空缺,整体来看热卷供给仍处宽松状态。

综上,11月需求大概率下行,北方到货量有增无减,即使期货反弹,对热卷现货的拉动力度也非常有限, 预计下周广州热卷或窄幅震荡运行。

华北市场方面: 本周京津冀地区的热轧市场整体呈现弱势运行态势,价格小幅下跌10元/吨。截止本周五,大部分地区价格在3530-3550元/吨左右,石家庄、邯郸地区价格在3580-3620元/吨。本周京津冀地区热轧板卷窄幅震荡。

本周周初,市场依旧弱势运行,周中期由于期货震荡上行,市场信心有一定的提振,现货市场交投氛围较前期有所活跃,但价格试探性拉涨没有有效支撑,市场整体维稳。成交方面来看,本周市场略显活跃,终端采购有所增加,成交量较前期有所回升。本周京津冀地区热轧库存整体继续呈现下降态势,目前总库存27.97万吨,较上周下降4.19万吨。

综合来看,当前供求关系没有明显改变,市场仍处于高供给阶段,终端需求有一定的恢复,但整体依旧偏弱, 预计后期京津冀热卷市场继续弱势运行为主。

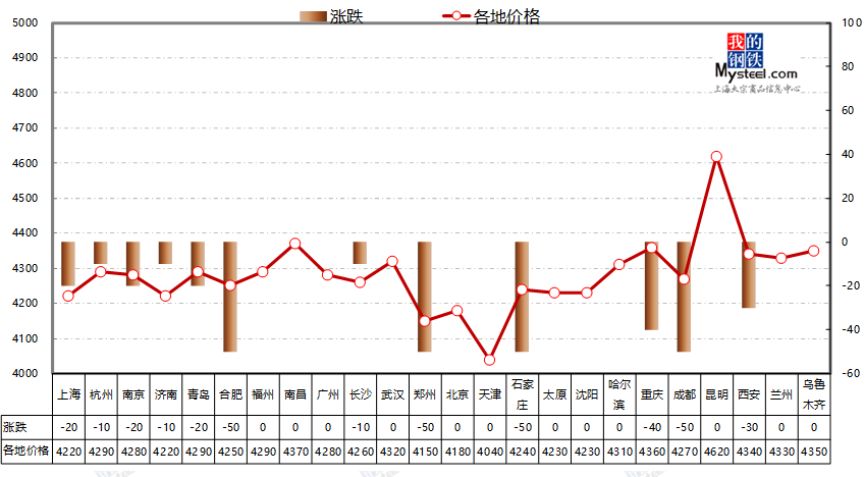

中板: 本周国内中厚板价格下跌,市场成交较弱。截止10月25日,全国主要市场20m普板价格均价为3774元/吨,较10月18日下跌16元/吨;20mm低合金板均价为3956元/吨,较10月18日下跌12元/吨。

本周国内中厚板价格下跌,市场情绪偏弱。但是阶段性部分因素影响可能导致短期有走强的可能,主要关注点如下:

1、本周产出环节略有收缩,但是考虑到部门区域有生产企业的安全生产事故陆续出现,对于安全生产方面的检查可能会助推阶段性继续维持产出环节收缩的现象,部分利好供应环节。2、社会库存方面继续存在压力,配合以钢厂厂库转移的趋势来看,短期依旧有压力。但从总库存连续三周下降的趋势来看,库存端总体压力处于降低区间。3、一部分钢厂前期随着降价接单之后,短期订单并无明显压力存在,对价格有一定支撑。 短期价格可能存企稳阶段性回涨部分的空间。

冷轧: 本周全国冷轧现货价格呈持续下跌运行,整体成交偏弱。

价格方面:截至发稿,本周1.0mm冷轧均价为42805元,环比上周下跌15元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4040元/吨,周环比持平;上海市场1.0mm鞍钢冷卷报价4220元/吨,周环比跌20元/ 吨;广州1.0mm鞍钢冷卷报价4280元/吨,周环比持平。

从冷轧基本面看,供给端产出较上周有所下降,周内社库微增,厂库增量明显。 市场心态面看,近期部分钢厂接单不足,陆续下调价格刺激市场接货,贸易商普遍不看好后市,接货依然较为谨慎,周内原料热轧跌幅较大,带动部分冷轧市场走跌,冷热价差仍维持在合理区间,介于热轧跌幅在逐步收窄,成本支撑仍存,冷轧下跌空间有限。 综合来看,预计下周全国冷轧市场多窄幅震荡为主。

型钢: 本周国内市场主流价格维持弱势运行。虽然相对来说从期盘方面看本周整体表现震荡偏强,但现货市场盘面报价谨慎,操作方面维持出货降库为主,因此价格跟涨不易,多以持稳为主。而在电子盘及钢坯走势下跌期间,现货盘面报价同步松动,松动幅度虽然较上周有所缩小但依旧难以改善当前局面。不过从另外一方面来看,本周整体社会库存处于减少状态,由于现货盘面的弱稳操作,部分低价资源成交情况好转,加之近期商家主动补库情况较少,因此使得社库资源压力有所缓解。

但就中短期市场而言,目前长流程企业利润依旧保持稳定,而部分调坯企业由于前期钢坯价格走低,虽然现货盘面价格同步下跌,但依旧存在一定利润, 因此在无外界因素干扰情况下,主动减产情况或许较少。

截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价3722元/吨,环比上周价格下跌33元/吨;300*300H型钢全国均价3877元/吨,环比上周价格下跌35元/吨;400*200H型钢3799元/吨,环比上周价格下跌25元/吨;588*300H型钢3848元/吨,环比上周价格下跌33元/吨;5#角钢4071元/吨,环比上周价格上下跌15元/吨;16#槽钢为4006元/吨,环比上周价格下跌22元/吨;25#工字钢为4033元/吨,环比上周价格下跌24元/吨。

综上所述相对而言本周现货市场跌幅缩小, 大部分区域现货报价有逐步探底迹象,但鉴于目前资源饱和,因此价格反弹阶段仍旧有待观望。

国际方面

【中国人民银行与欧洲中央银行续签双边本币互换协议】 央行:经国务院批准,近日,中国人民银行与欧洲中央银行续签了双边本币互换协议,互换规模为3500亿元人民币/450亿欧元,协议有效期三年,经双方同意可以展期。中欧续签双边本币互换协议,将对维护金融市场稳定、扩大中欧间本币使用发挥积极作用,同时有助于促进贸易和投资的便利化。

【美联储下周料降息25个基点 此后或按下暂停键】 据外媒调查的多数经济学家预测,美联储官员将发出信号,很可能会在下周再次降息后暂缓脚步。在10月21日至24日接受调查的40名经济学家中,85%的人预计美国联邦公开市场委员会(FOMC)下周三在华盛顿举行的两天会议结束后会降息25个基点,届时美联储基准利率的目标区间会降至1.5%-1.75%。

国内方面

【人民银行发布《2019年三季度小额贷款公司统计数据报告》】 据人民银行网站10月25日消息,截至2019年9月末,全国共有小额贷款公司7680家。贷款余额9288亿元,前三季度减少257亿元。

【外汇局王春英:中国外债风险总体可控 与主要国家对比绝对规模和相对规模不高】 国家外汇管理局新闻发言人、总经济师、国际收支司司长王春英10月25日在2019年前三季度外汇收支数据发布会上表示,截至二季度末,外债余额为19980亿美元,接近2万亿美元,中国外债风险总体可控。

下周预判

综合来看,本周国内钢材市场价格震荡趋弱运行。对于短期市场,大部分商家并未抱有较强的看涨心理,反而由于近期的价格弱势表现而持续看空后市, 因此即便下周社库资源继续下降,商家操作仍维持谨慎。

另一方面,需求端在本周表现整体而言已经有所增涨,但大部分是受低价资源影响而有所放量,因此集中性的需求在短期内尚未能观察到,较大的库存依旧存在一定的压力及风险。

综合预计,短期内现货下探空间有限,但从供应及库存方面来看也难以有效提振市场心态,因此预计下周国内钢材市场价格或窄幅震荡运行。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

我的钢铁不锈钢网

微信号:Mybxg158158

我的钢铁不锈钢网提供价格行情、生产环节数据、商情信息、产业环境信息四类资讯,并借助旗下平台影响力为客户提供宣传推广服务,通过研究中心提供专业行业研究咨询服务,并举办行业高峰论坛、地区沙龙、供需见面会、培训,为客户搭建桥梁。

本文来源于此公众号,扫描二维码查看更多信息~

探讨行情,交流信息,置换资源,加入我们的微信群,你值得拥有~~~

添加我的钢铁微服号,

注明公司和姓名,

小薇拉您入群!

扫描二维码即可加为好友