产能释放库存增加 节后不锈钢价格承压

回顾2022年国内不锈钢市场,价格方面呈现先强后弱的走势。卷板市场方面,200系呈现冲高回落的趋势;300系先涨后跌,全年一跌势为主;400系整体呈下跌趋势。型材价格总体呈先强后弱态势;线材整体稳中走强;管材市场则呈先弱后强态势运行。趋势上,2022年上半年因为伦镍的事件,不锈钢现货价格多跟随调整,价格多处于高位震荡;下半年因为多处地区疫情的爆发,管控政策较为严密,生产节奏稍缓,价格也因成交偏差而逐步回落。国内需求来看,“新十条”防控措施的实行,各个地区受疫情影响作用下降,预估2023年生产节奏有所加快,基层建设以及相关工程进度也有所推进,上半年下游需求或会有明显的转好,但随着出口的受限,内销亦会受此影响下逐渐转弱,预计下半年不锈钢表观消费量呈现下降趋势,对于整个不锈钢行业而言,2022年是整体承压的一年。

- Mysteel:钢厂接力减产救市,不锈钢能否迎来“金三银四”

- Mysteel:2月28日不锈钢相关期货持仓日报

- Mysteel:成品成交略显颓势,废不锈钢企稳

- Mysteel:不锈钢价格晚报(20230228)

- Mysteel:从排产结构及原料平衡解读3月不锈钢增产

- Mysteel:不锈钢价格早报(20230228)

- Mysteel:钢厂排产仍在增加,不锈钢价格承压下行

- Mysteel:2月27日不锈钢相关期货持仓日报

- Mysteel:不锈钢价格晚报(20230227)

- Mysteel数据:2023年3月41家不锈钢厂粗钢产量(初步排产)

- Mysteel:不锈钢价格早报(20230227)

- 不锈钢棒线市场库存高位,贸易商抛货情绪浓

- Mysteel:【眨眼看各地】节后不锈钢首次降库,下周行情如何演绎

- Mysteel:原料价格小幅松动,不锈钢价格震荡偏弱运行

- Mysteel:不锈钢价格晚报(20230224)

2022年201冷轧现货价格冲高回落,整体维持少量成交出货。1月由于现货资源紧缺加上年前积极备货心态,市场较为活跃,现货价格一路拉升。3月由于300系行情的大波动,200系亦跟随上下调整,但上下游对高价位资源的接受程度有限,氛围的转弱亦让价格持续下行。行情的走弱,价格的走跌,让钢厂持续处于亏本状态,开始进行联合挺价操作,但高价位始终难以成交。随着钢厂的减产,8-9月有所兑现,现货资源到货不多,部分规格处于缺货状态,支撑价格的小幅调涨。后续下游需求有所修复,虽空间有限,但出货较为稳定,从11月开始,各地疫情反复,生产减缓,运输受阻,需求下降,成交逐渐转淡,为促进出货,现货价格逐渐回调。

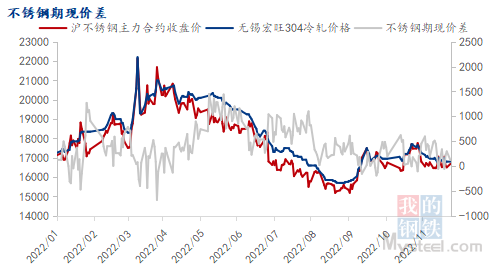

2022年整个不锈钢市场四月末到九月末处于下行的状态,主要原因是受到国内疫情、物流受限以及海外加息的影响,不锈钢需求大幅缩减。6月末不现货市场价格继续下行,主要是受到国内下游需求继续减弱,加之社会库存持续增加,现货市场悲观情绪蔓延影响。对后市的悲观情绪同样反应在期货市场上,导致期货价格震荡走弱。这种情况一致持续到9月初,不锈钢期现价格都有所上涨。原因在于前期价格走跌导致钢厂生产热情受损,而此时市场库存已经被消耗殆尽,下游各厂家的持续补库,带动了一波市场拉涨心态。但随后10月份不锈钢企业过快的复产,使得市场对后期价格信心不足,以至于不锈钢期货价格在11月再度回落。

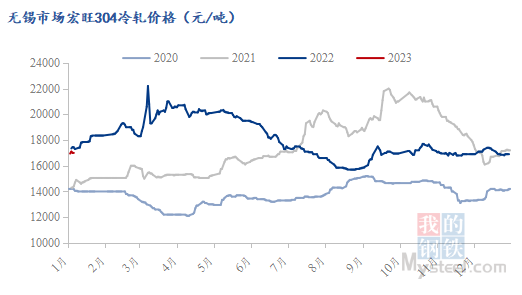

2022年304现货价格先涨后跌,但整年度还是以跌势为主。一季度由于现货资源紧张,部分贸易商库存多处于低位,加上春节前后有部分的备货需求,多种有利因素下,现货价格持续拉涨。3月份随着期镍的大涨大跌,300系冷热轧现货价格多跟随调整,部分贸易商由于手持高价资源,即使成交仅是刚需,贸易商调价意愿不大,4月整体维持窄幅震荡。5-8月疫情的反复,下游需求减弱,生产恢复缓慢,出货受阻,贸易商出于资金以及库存的压力下,现货价格不断下调,低价抛货现象明显,对后市信心的不足,让市场贸易商多处于低库存运转。中秋节以及国庆节的到来,刺激部分下游企业的采购及补库,一度带动市场的活跃度,成交稍有好转,价格亦有部分拉涨。下游需求恢复缓慢,采购节奏有所放缓,随着阶段性备货的结束,市场随即回归平静,虽然能维持少量的日均成交,但贸易商在资金流转的情况下,让利促成交现象依旧,维持低价水平上下小幅波动。

2022年430冷轧现货价格整体走下行路线。第一季度,1月的春节假期前,2月的春节复工后,部分贸易商以及下游客户在年前年后都有备货补库的需求,成交氛围良好,加上贸易商库存压力不大,刺激现货价格多有拉涨。但从4月开始,下游需求减弱,国内国外的销量较差,下游企业采购有所减缓,询单氛围冷清,出货受阻下,贸易商多有低价出售,然效果一般,仅少量刚需成交。情况持续到年底难有改变,但由于钢厂挺价意愿明显,结算价格的提高让贸易商不愿亏本出货,价格拉涨后多持稳运行,但成交依旧一般。

2022年圆钢价格整体呈现先强后弱运行。一季度俄乌战争冲击钢材供应,国内不锈钢期货以及相关联钢厂盘价大幅度拉涨,在此带动下,温州市场青山 TP304 中棒价格最高涨至20900元/吨,在买涨不买跌的氛围笼罩下,市场需求一片向好,然随着价格过分透支以及上海等疫情爆发,主要流动区域资源外发交通严重受阻,前期成交一直较好的钢厂开始出现小规模累库现象,下游需求节奏被扰乱,整个4-8月份市场价格都是处于走弱状态,同时下半年棒材厂在生产节奏上也发生微妙改变,因钼铁等原料短缺,钢厂在部分规格上封盘数月之久,供应紧缺逻辑下,以及金九银十的旺季加持,价格重新拉涨,但在操作上,现货商多围绕自身库存变化进行调整,下半年终端需求接受程度也相对有限,这也使得贸易商今年整体的库存资源相对往年有所下滑。11月份,成本与原材料价格偏高,现货价格继续让利的空间相对有限,跌幅也相对较小。所以总的情况来看,成本上升以及需求下滑使得市场现货商谨慎让利,而钢厂方面在临近年底也有减产动作,因此23年从成本或者供应角度而言,均在短期内对价格起到一定的支撑作用。

2022 年线材价格总体以稳中走强运行。1-3月份,随着下游复工和期货指导价格的拉涨,不锈钢型材价格节节高攀,尤其是钢厂盘价涨价较为明显,青山304线材从17700元/吨涨至21700元/吨,无锡以及戴南贸易商纷纷跟调市场价格。第二季度,受到国内疫情影响,货物运输受阻,库存不断攀升,下游需求因避险而多观望,市场在低气压氛围笼罩下,成交一路下滑。同时二季度开始,钢厂生产节奏呈现放缓态势,钢厂月产量高峰也基本都在第一季度。9-10月份,不锈钢期货以及镍价走强带动,成交稍有些许好转,投机需求积极入场。而市场方面,也多按需备货,不过下半年,型材市场整体库存处于偏低水平,商家主动大幅度让价出货意愿也较低,在低库存以及弱需求之下,价格难涨难跌,供需矛盾凸显。综合来看,国内政策继续释放维稳信号,全球通胀放缓,预计2023年线材价格或将呈现震荡走阔的态势运行。

据Mysteel统计,同口径33家不锈钢厂不锈钢粗钢总产量3169.64万吨,年同比减少2.31%。其中200系986.98万吨,年同比增加0.75%;300系1624.05万吨,年同比减少0.77%;400系558.62万吨,年同比减少11.1%。新口径40家不锈钢厂粗钢总产量3343.802万吨,其中200系1054.43万吨,300系为1724.45万吨,400系为564.93万吨。系别占比来看,200系占30.19%,占比同比提升;300系占50.44%,占比提升;400系占19.37%,占比下降。2021年国内不锈钢厂产能利用率普遍较高,除9、10月份因“能源双控”导致大部分地区限电,不锈钢厂普遍出现减产,其余月份产量均超过往年,增量主要来自300、400系不锈钢。

据Mysteel统计,2022年中国34家不锈钢厂不锈钢冷轧总产量1571.29万吨,同比增加5.69%。其中200系产量475.15万吨,同比增加9.51%;300系产量824.34万吨,同比增6.42%;400系产量271.80万吨,同比减少2.30%。从系别占比来看,200系占30.24%,300系占52.46%,400系占17.3%。对比2021年系别占比来看300系几乎持平,200系占比同比增加,400系占比同比减少。

2022年随着印尼方坯的回流,国内棒材产量也在逐步增加,市场竞争环境加剧。12月国内不锈钢棒材产量月环比上升,其中主要表现为200系和300系方面,300系方面月环比增加明显,受到疫情高发影响,下游需求出现急剧下滑,多数钢厂维持正常生产节奏,产量出现一定的增加。

2022年线材产品走势共振明显。二季度市场波动下,企业快速调整,产量波动显著。四季度整体趋于平稳。12月不锈钢线材产量月环比增加,同比减少。其中主要表现为200系和400系方面,400系方面月环比整体表现增加较为突出,重点表现为个别钢厂钢水全部集中生产400系资源,因12月淡季效应压制不断凸显,加之疫情集中高发,下游提前放假,表现骤降明显。

近两年来,全球贸易壁垒增高 印尼不锈钢企业转产新能源材料 缓解产能过剩压力。2022年,印尼不锈钢粗钢释放延期,投产设备被用于高冰镍生产。除粗钢外,印尼永旺有限公司年产能70万吨的不锈钢冷轧项目9月已经开始在试产,四季度逐步提量。

截止2022年12月30日,废不锈钢工艺冶炼304冷轧成本17306元/吨;外购高镍铁工艺冶炼304冷轧成本17259元/吨;低镍铁+纯镍工艺冶炼304冷轧成本25146元/吨;一体化工艺冶炼304冷轧成本16551元/吨。民营304四尺(2.0冷轧)不锈钢价格16900元/吨。目前废不锈钢工艺冶炼304冷轧利润率-2.3%;外购高镍铁工艺冶炼304冷轧利润率-2.1%;低镍铁+纯镍工艺冶炼304冷轧利润率-32.8%;一体化工艺冶炼304冷轧利润率2.1%。

据Mysteel即期成本&利润模型,2022上半年201不锈钢生产成本呈现震荡上行态势,1季度由于主要原料低镍铁、高碳铬铁、硅锰等价格均出现上涨,成本也随之上升,利润相对尚可。而后2季度不锈钢成品成交不佳,加之原料供应过剩价格下调,对不锈钢现货价格支撑减弱,致5月中旬开始201冷轧即期生产利润由盈转亏。3季度201主要原料除电解锰价格出现上涨外,低镍铁、高碳铬铁、硅锰、电解铜价格均呈现下跌态势,但电解锰价格出现上涨,综合计算即期成本较2季度小幅下降,叠加2季度价格震荡下行,钢厂利润率一度出现亏损,且于7月初达到3年来亏损最大值。4季度200系价格震荡偏弱运行,但由于低镍铁、高碳铬铁、电解铜、硅锰等原料价格均环比上涨,成本也随之抬升。截止12月12日,201冷轧一体化生产成本9408元/吨。冷轧利润率4.7%,非一体化工厂生产成本9838元/吨,冷轧利润率0.1%。

据 Mysteel 即期成本&利润模型,2022上半年受环保、疫情及电费调整影响,原料价格呈上行趋势,430冷轧不锈钢生产成本也随之上升。而原料供应过剩局面出现后,价格小幅回调,叠加不锈钢成品需求不佳,现货价格于4月出现下跌后一路下行,即期生产利润大幅压缩,并于6月开始由盈转亏。4季度以来,400系价格整体逐阶下行,主要原料高碳铬铁市场价震荡运行,高炉冶炼生铁成本呈下降态势。截止12月12日,430冷轧即期成本8115元/吨,即期利润-635元/吨,冷轧利润率-7.8%。

2022年,佛山地区冷轧消费呈现“凹”型表现。进入3月市场消费迎来复苏,4月在价格异动情况下,市场消费呈现较大波动,三季度消费维持平稳释放,临近11月消费冲高,随后在12月消费明细回落。

2022年,中国不锈钢表观消费量接近3000万吨,遥遥领先;欧洲是第二大消费市场,消费量约600万吨。前十消费地区占全球不锈钢市场份额的95%左右,几乎可以代表全球不锈钢市场情况。从不锈钢生产和消费主要地来看,多集中在亚洲地区。

上半年受疫情影响,各地物流运输阻力较大,钢厂发货困难,加之上半年不锈钢产量较高,钢厂库存也处于高位;三季度市场需求减弱,成品价格下调,钢厂利润缩减,产量大幅减少,库存减少;四季度需求好转,钢厂产量增加,但临近年末,下游消费好转,加之部分贸易商冬储,钢厂发货量大增,库存小幅减少。

分系别来看,200系、300系变化趋势基本一致,在上半年处于库存高位,下半年随着产量减少与消费增加,钢厂库存大减;400系在产量大减的情况下,钢厂月平均库存较去年大幅增加,主要因400系不锈钢需求较差,下游订单有限,钢厂发货乏力,库存积累。

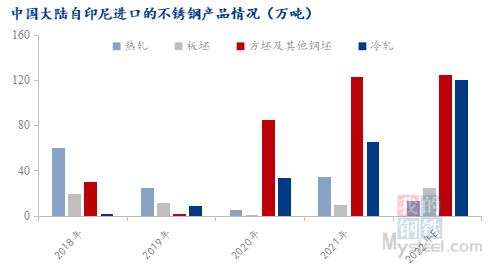

中国不锈钢冷轧进口增量凸显。Mysteel预计,2022年,中国大陆不锈钢进口量约334.8万吨,同比增加42万吨,增幅14.36%。国内不锈钢进口地区比较集中,以印度尼西亚、日本和韩国为主。Mysteel预计,2022年,国内自印尼进口的不锈钢量约281.1万吨,同比增加48.5万吨,增幅20.9%。其中,冷轧量约113.5万吨,同比增加73.8%;热轧量约13.9万吨,同比减少60.3%;板坯量约25.9万吨,同比增加167.1%;方坯量约127.9万吨,同比增加4.4%。

2022年1-11月,国内自印尼进口不锈钢累计量约257.06万吨,同比增加45.82万吨,增幅21.69%。其中,热轧累计约13.28万吨,同比减少17.93万吨,减幅57.46%;冷轧累计约100.49万吨,同比增加38.24万吨,增幅61.43%;板坯累计约25.38万吨,同比增加20.8万吨,增幅454.25%;方坯及其他钢坯量累计约117.92万吨,同比增加4.71万吨,增幅4.16%。

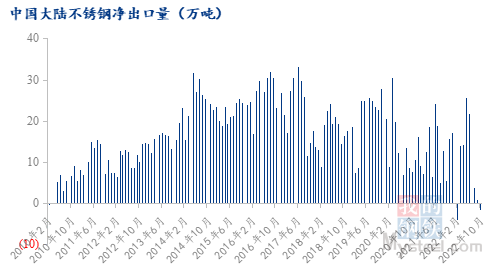

综合来看,疫情防控逐步放开,物流运输以及生产制造均不再受制,需求或会存在某个时间段的报复性提升,上半年随着需求的恢复整体消费亦可观,成交的支撑下推动不锈钢价格的上涨;但2023年中国及印尼不锈钢新增投产推动供应量持续增加,进口加工再出口的量级会呈下降趋势,出口订单减少,而国内消费难以支撑对应的增量,随着不锈钢资源逐渐流入市场,呈现资源过剩,不锈钢价格重心或将下移。

2022年原生镍过剩尤为明显,但镍价重心却大幅上移。其中,宏观经济波动 、精炼镍低库存是影响镍价主要扰动因素。

自美联储2022年3月开始加息周期以来,金融市场波动不断加剧,全球金融条件不断收紧。同时能源问题横扫欧洲,海外消费下滑。国内方面也受到疫情影响,导致整体镍需求增长有明显的放缓。供应方面,作为主要的增长国家,印尼的项目释放并未受到太大的影响,这也使得在传统原生镍平衡中,呈现出了明显过剩的局面。

2022年全球原生镍金属供应量在304.14万吨,金属消费量在288.97万吨,原生镍过剩15.17万吨。但从价格方面,精炼镍交割品偏紧问题是造成价格逆势上行的主要因素。

- Mysteel:镍矿2022年市场回顾与2023年展望

- Mysteel数据:2022年12月镍铬不锈钢&正极材料产量

- Mysteel解读:从新投电积镍产线 细说国内纯镍产能及未来投产

- Mysteel:22年菲律宾镍矿出口下滑,新能源带来产业转型新机遇

- Mysteel:全球镍2022年市场回顾与2023年展望

- Mysteel年终盘点:2022年镍行业大事记

- Mysteel:全球前 10 大镍矿生产商介绍

- Mysteel:全球镍储量前10大国家介绍

- Mysteel解读:下半年最高!镍价连涨不止为哪般?

- Mysteel数据:2022年11月镍铬不锈钢&正极材料产量

- Mysteel:印尼计划放开镍矿出口,政策多变对于镍产业影响分析

- Mysteel:忽闻印尼镍矿供应紧张,未来新建镍项目如何发展

- Mysteel:成本倒逼镍铁按下减产按钮,产业“凛冬”如何打破僵局

- Mysteel:2022年10月国内精炼镍表观消费量环比减少9.32%

- 海关总署:10月镍铬废不锈钢及不锈钢进出口数据汇总

2022年,镍矿行情延续上一年震荡走势,年内价格波动较为明显。在农历新年结束后,大宗海运需求复苏叠加油价上涨推动,镍矿海运费至30美元,NI:1.5%CIF成交92美元,NI:0.9%低铝高铁CIF 62美元。3月LME镍事件带动高镍铁至1620元/镍,即期利润丰厚镍矿上涨突破近年来高位,至NI:1.5%CIF102美元。3、4月持续高镍价下产业成本压力突出,工厂对于镍矿询价转弱;但同时拉尼娜现象导致菲律宾降雨多于往年,镍矿供应恢复不及预期,4-5月镍矿进入下跌通道但整体跌速缓慢,NI:1.5%CIF 86美元,NI:0.9%低铝高铁CIF 56美元。

产业亏损加剧,6月下旬开始镍不锈钢企业多执行减产计划,国内对于镍矿冬储需求延后,价格快速下跌至NI:1.5%CIF 65美元、NI:0.9%低铝高铁CIF 35美元。而受能源危机影响,近两年矿山运营成本增加超20%,底部支撑较强。低镍资源由于减少较为明显,价格率先反弹超38%,NI:0.9%高铝高铁CIF 44美元。“金九银十”到来后,工厂赶在雨季到来前集中备库,在8-10月反弹上涨至NI:1.5%CIF 75美元、NI:0.9%高铝高铁CIF 47美元。年底,产业进入消费淡季,镍矿供需两弱,价格承压下行,成交围绕在NI:1.5%CIF 70美元附近。

2022年菲律宾共发运镍矿783船,约4306.5万湿吨,同比减少11.7%。

虽然菲律宾2022年在产矿山数量同比增加,但一方面全球经济压力下,中日韩市场镍需求均出现下滑;另一方面,受拉尼娜现象影响,年内菲律宾多个地区降雨异常,导致主流矿山作业时间缩减,加之部分矿山资源枯竭进入修整期,总出货量同比出现下降。

分品位来看,2022年菲律宾中高镍矿出货量约3014万湿吨,同比减少5%,出货占比提高至70%。

主要是由于近两年在疫情防控、人员管理、尤其是油价上涨的背景下,菲律宾本土矿山开采成本增加,在中镍矿利润率更丰厚的情况下,部分低镍矿山转产中镍,这也使得下半年低品位镍矿资源紧张的状况加重,价格居高难下。

受国内企业生产调整、需求下降影响,2022年中国镍矿进口量同比减少。据中国海关总署数据显示,2022年1-11月,中国镍矿进口总量3748万吨(干湿混合),同比减少9.9%。

分国别来看,中国自菲律宾进口镍矿总量3147万吨,同比减少16.1%,总进口占比下降至84%。

中国自其他国家和地区进口镍矿总量601.25万吨,同比增加46.4%,由于新喀里多尼亚、科特迪瓦、危地马拉高品资源进口贡献值增加,带动其他国家和地区的总进口占比上升。

2022年国内主要港口镍矿库存同比略有增加,年内呈现明显季节性增减。截至2022年12月底,中国14港港口镍矿库存总量1014.23万湿吨,同比增加7.5%。其中菲律宾镍矿964.16万湿吨,同比增加5.3%;中高镍矿843.46万湿吨,同比增加6.7%。

上半年镍矿库存呈现下降走势,主要由于供应减少。一季度菲律宾雨季尚未结束,镍矿进口维持低位;加之二季度受天气影响导致菲律宾包括NAC、PGMC在内多个矿点开采运输受阻,发运减少的情况下,港库以下降为主。

由于2、3季度产业情绪走弱,年内工厂减产后对于镍矿消耗减少,此外,山东某大型镍铁厂年产162万吨不锈钢项目计划于四季度投产,企业备库量级增加,港口库存明显增加。11月下旬开始,伴随进口到货减少,镍矿港库开始由增转降,预计将持续至2023年一季度结束。

3月LME镍盘面暴涨至10万美元/吨,镍铁资源偏紧的看涨情绪下镍铁价格一路飙升至1660元/镍。直至5月,印尼镍铁产量及中国印尼镍铁进口量不断增加,加之疫情趋严,需求下滑,国内镍铁供应呈现明显过剩状态,镍铁价格开始下行。

产业链迎来自下而上的层层挤压,镍矿价格也一路打至临近其开采成本,镍铁成本及供需压力下,7月开始纷纷减产以应对行情走弱。直至9月,300系不锈钢进入传统旺季,订单好转价格上行,钢厂复产明显,市场镍需求增加,镍铁价格开始反弹上行。11月不锈钢传统旺季结束,但新增项目提前储备镍铁资源,供需双弱,成本支撑下,镍铁价格震荡运行。

2022年上半年镍事件导致以LME镍计价的镍矿和海外镍铁都成本出现了明显上涨。下半年一体化企业印尼镍铁库存释放,镍铁流通量增加,产业压力下成本下移。

整年来看,国内主产区镍铁即期利润整体呈震荡运行。国内镍矿进口同比有所减少,年内镍矿价格维持高位,加之低成本印尼镍铁回流不断冲击,国内镍铁生产企业利润空间持续收缩。

据Mysteel数据统计,2022年国内镍铁厂RKEF工艺平均生产成本1384元/镍,平均利润率2.5%,基本在盈亏平衡线上徘徊。

2022年,受3月LME暴涨事件的影响,镍铁价格高涨,高利润刺激国内镍铁产量增加;后受印尼低价镍铁冲击,高镍铁价格下跌工厂利润亏损后多选择减产,6-7月产量大幅回落,7月镍铁产量跌至近年来最低点。9-10月下游行情好转,需求增加带动镍铁产量增加,但原料端持续高位,成本压力下国内镍生铁企业复产程度有限。疫情影响下不锈钢终端整体需求较往年下降,下游及印尼镍铁的冲击挤压下,国内镍生铁企业产量整体下降。

2022年上半年,因镍及不锈钢期货盘面价格高位影响,产业内各环节利润空间短暂的拉大,刺激印尼镍生铁产线迅速投产,1-6月投产37条,同比增加85%;但3月LME事件之后,暴涨的价格加之疫情形式趋严,终端需求迅速疲软,压力自下而上传导至各个环节。

下半年开始,原本作为产线投产“主力军”的印尼不锈钢一体化园区的镍生铁产线投产进度骤然“熄火”,而部分上半年因国内疫情影响设备运输延迟的产线开始成为下半年的投产“先锋”,但因项目规划较少,总体投产条数而不及上半年,7-12月预计投产总条数仅11条,同比减少45%。

我国主要从印尼、新喀里多尼亚、巴西、缅甸、哥伦比亚等国进口镍铁。

2022年中国镍铁进口总量约583万吨,同比增加210万吨,增幅56.4%;其中自印尼进口镍铁总量约534万吨,同比增加220万吨,增幅70.15%;除印尼外自其他国家进口量合计约59万吨,同比减少10万吨,降幅17.8%。

2018-2022年期间,中国镍铁进口总量增长约486万吨,增幅5倍多,其中来自印尼进口总量增长约472万吨,增幅超7.6倍;除印尼外自其他国家进口量合计增加约14万吨,增幅40%——五年来镍铁进口量增长主要来源于印尼。随着印尼镍铁产量的增长,来自印尼的镍铁从占比最低64%上升到92%。

进入2022年,镍价波动史无前例,一季度由于国际局势恶化引发的交割品供应担忧,让投机资金抓准机会,期货镍价一飞冲天。而精炼镍因其定价的特殊性(需在期货保值),市场现货价格亦随盘面剧烈起伏,进口供应的短缺使得国内镍库存屡破历史新低,挤仓风险每月皆至,现货升水居高不下,市场整体交投氛围以谨慎为主,成交状况较往年有明显下滑。

2022年中国精炼镍总产量17.35万吨,同比增加6.18%。其中甘肃地区产量15.23万吨,同比增加2.04%;新疆地区产量1.25吨,同比增加3.35%;吉林地区除3、4月份外,今年基本保持生产,年内合计产量0.48万吨,同比增加137.5%;浙江地区仅五月开始复产精炼镍,年内合计产量0.3万吨;山东地区今年六月开始复产精炼镍,年内合计产量0.39万吨。2022年全国精炼镍总体产能利用率81.02%,开工率82.68%。

2022年国内精炼镍生产较为稳定。年内镍中间品产量大增,由于中间品制硫酸镍经济性好于镍豆自溶,新能源企业使用镍豆减少,仅作为备用资源。而不锈钢方面使用纯镍比例也大幅减少,年内印尼镍铁持续回流,镍铁供应整体充足。国产精炼镍主要消费方,合金制造行业需求良好,年内镍价整体高位运行,浙江、山东精炼镍企业年中复产精炼镍,部分企业新产线亦在建设中。

2022年精炼镍进口量大幅回落,年内累计进口量14.96万吨,同比减少42.70%;其中报关进口8.71万吨,同比减少53.27%。2022年国内印尼镍中间品供应量快速增长,镍中间品制硫酸镍经济性优于镍豆自溶制情况下,新能源企业多转而使用镍中间品,从而使得镍豆进口量从去年的13.68万吨骤降至6.45万吨,降幅52.85%。此外,年内伦镍异动频繁导致进口窗口频频关闭;而俄乌冲突开始后,俄镍进口亦遇到重重阻碍;经过长时间的大幅去库后,LME库存中的镍板已所剩无几,贸易商“无货可进”,导致进口量大幅减少的原因。

2022年中国出口量2.14万吨,同比增加293.36%,几乎全部出口都为保税区流出量。伦镍价格高涨,精炼镍出口利润丰厚,国内企业通过来料加工贸易的方式增加出口;此外,由于进口窗口频频关闭,进口贸易商清关困难,在海外镍价较高情况下,保税区资源也大多重新流转至海外市场。

2022年初始,延续了上一年大幅去库的趋势,降库幅度仍高达44.11%;但降库量相较去年的17.91万吨,大幅减少至5.49万吨。一季度时去库仍以镍豆为主,主要流向仍是中国市场。二季度开始,随着印尼镍中间品大量进口中国,以及镍价的高涨,镍豆的经济性开始远远落后于镍中间品,其在硫酸镍制备中的使用占比急速下降,镍豆去库大幅放缓。下半年开始中国进口窗口打开,丰厚的进口利润及国内的镍板需求促使大量LME库存镍板被运往中国,以致到了11月时LME镍板库存最低仅剩千余吨,为20年来最低。至年末鹿特丹库交仓数千吨镍板,加之镍豆的用量减少,LME库存有少许累库。

2022年由于中间品供应相对充足,且价格长时间对镍价处于贴水状态,导致其生产硫酸镍经济性最高,三元前驱体企业积极采购MHP后寻求企业代工硫酸镍,并且在一体化进程的不断推动下,部分三元前驱体企业在市场销售硫酸镍中,导致单纯生产硫酸镍企业进一步成为加工厂,三元前驱体企业对硫酸镍话语权进一步加强。并且现阶段三元前驱体企业在印尼大力开发镍资源,市场已开始转变为资源主导的全方位竞争。

新能源行业在持续快速发展的进程中,受需求推动2022年硫酸镍产量亦在快速增长,1-4月硫酸镍需求因镍价剧烈波动、疫情等影响产量增速下降,5月开始在终端需求的不断推动下,产量开始快速增加,在需求快速增长的情况下硫酸镍个别时刻成为卖方市场;直至11月市场终端汽车库存高企,叠加电芯厂库存高企开始减产,受终端影响硫酸镍产量开始下降。

2022年,3月由于镍价异常波动叠加氢氧化锂价格上涨,原料成本全面上涨导致三元前驱体价格上行高位。4月疫情冲击下,需求下滑,同时价格下行。6-7月份下游消费逐步恢复,价格近入平稳期。年末随着国内终端电芯厂需求弱势,产业链向上传导至三元前驱体需求明显下降,价格下跌,企业也普遍存在减产行为。

在新能源快速发展的推动下中国三元前驱体产量快速增长,但受制于磷酸铁锂的影响,其产量增速低于磷酸铁,但海外动力电池仍以三元为主,所以中国三元前驱体出口量仍较乐观。2022年高镍化发展明显,由于高镍产品在性能、经济性上均优于中低镍产品,6系、8系及LFP等产品对5系替代明显,5系已成为存量市场;且终端对能量密度要求较高,导致现阶段企业研发均为高镍产品,且2022年由于碳酸锂供需错配导致氢氧化锂价格有一定优势,在氢氧化锂的推动下亦对高镍发展有些许推动。

2023年,印尼镍铁仍是带动全球原生镍供应增量的主要产品,同时传统的精炼镍企业维持正常生产,硫酸镍企业仍将随着新能源汽车的发展推动,呈现高增速运转。不同的是,随着印尼中间品产量的快速释放,供应增量预期明显超过下游电池端所呈现的需求增速,个别中资企业在计划在中国和印尼新增精炼镍产线来消化中间品项目的富余量。从项目规划情况来看,2023年供应端仍存在较大的释放动力,中间品及镍铁存在过剩会进一步扩大的预期,行业的大幅过剩,必将引发产业结构以及企业的调整。

回顾2022年精炼镍低库存问题是镍价能持续高位的主要原因之一,3月和11月都发生了LME镍价极端情况,因此在未明确看到全球精炼镍垒库预期前,镍价仍存在剧烈波动风险。

从产业基本面来看,2023年中间品及镍铁的进一步释放,将会对精炼镍进一步替代,镍豆过剩会逐步显现,同时中国及印尼的增量以及俄镍进口增加,将缓解低库存压力。从时间轴上来看,一季度不锈钢及新能源汽车弱消费,镍价基本面松动,但由于国内外纯镍低库存问题,镍价回落空间有限。二季度通常是下游消费旺季,预期价格或有反弹回暖运行,但随着中间品的逐步释放,二季度末LME或逐步呈现垒库预期。下半年,镍铁和中间品产能进一步释放,供应增速预期大于需求增速,加之LME镍持续去库的矛盾解除,镍价重心或将下移,价格进入下行通道。(注意关注印尼、俄罗斯等主要产地政策调整带来的供应上的直接影响)。

2022年铬系市场整体呈现先扬后抑走势,全年受整个大宗经济不景气影响,需求处于相对低位水平,而新增转复产的提升导致铬系市场供需错配严重,整体呈现先扬后抑走势。2022年铬矿整体受到主产地南非限电、洪水、罢工等因素影响,发运受阻,整体供应增量不及下游增产需求,供应整体处于偏紧局面,价格高位震荡,对铬铁价格有一定支撑。而国产铬铁由于部分企业优化置换后的产能进行投产,产能回升明显,铬铁整体供应呈现增长态势。下游不锈钢受疫情影响消费低迷,铬铁需求下降,导致铬铁供需错配整体呈现小幅过剩状态,行情处于弱势局面。

- Mysteel解读:青山铬铁钢招上涨250元,市场议价空间进一步拉升

- Mysteel:塔吉克斯坦发生7.2级地震对铬铁产业的影响解析

- Mysteel:土耳其地震关闭港口,当地铬资源发运受限

- Mysteel:成本涨势汹汹,铬铁价格“一路高歌”

- Mysteel:供需持续不匹配,铬矿价格依旧稳固

- Mysteel:2023年春节期间全国铬铁运行情况

- Mysteel:2023年春节期间全国铬矿运行情况

- Mysteel:近5年春节前后全国铬市场走势

- Mysteel:关于春节期间铬产业链数据等内容更新时间调整公告

- Mysteel节后预测:铬矿供应维持低位,铁价成本支撑仍有一定上涨空间

- Mysteel解读:津巴布韦原矿石出口禁令对中国铬市场的影响

- Mysteel:全球铬2022年市场回顾与2023年展望

- Mysteel:2022年铬行业大事件年终汇总

- Mysteel:铬矿供需博弈加持,铬铁成本高企助力钢招

- Mysteel:上下游走强拉动,铬铁价格出现探涨迹象

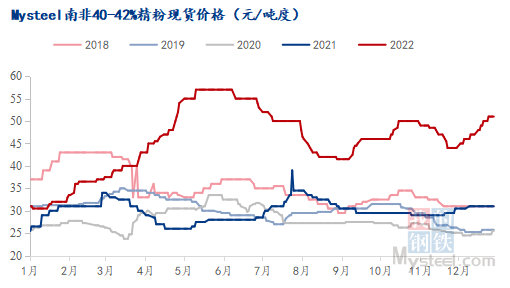

2022年南非精粉现货价格整体呈波动上行态势,分别在5月和10月产生两个价格峰值。

南非精粉期货价格整体呈小幅上行趋势。主流铬块矿期货价格大幅上行,当前依旧维持高位。土耳其 46-48%精粉价格年内多维持高位运行。

2022年国内港口铬矿库存呈大幅下降趋势。主要原因在于一季度和四季度南非铬矿发运量大幅减少,下游铬矿需求旺盛,导致港口铬矿库存下降较快。2022年10月港口铬矿到货量明显下降,为年内最低74.2万吨,12月因铁厂为春节假期生产做准备,铬矿需求量增加,全国港口铬矿库存呈快速去库态势。虽然偶有大船集中到港,但是在年内需求整体表现较为稳定的背景下,天津港口多维持正常去库水平。南方港口多因下游铁厂成本较高,部分维持减停产状态,南方港口多保持小幅去库为主。

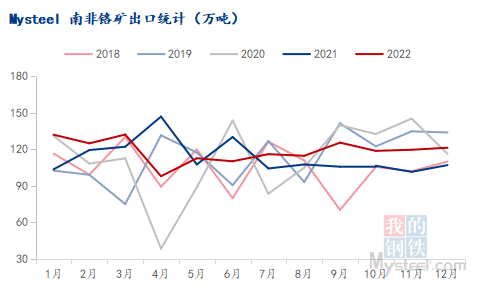

2022年南非散货发船量增加不多。其中2022年4月铬矿发运量显著低于平均水平,主要是受南非天气影响,港口发运效率维持低位。而2022年10月南非铬矿发船量大幅减少,主要原因在于10月上旬南非罢工,南非理查德湾致使部分码头装卸作业停止,这种情况持续约10-20天,锚泊船只以及在港船舶排队现象严重,也因此波及到附近的马普托港,从10月中旬开始,理查德湾发船量急剧下降,11月中旬发船才恢复正常,11月下半月延期的船只陆续发出后,于12月中下旬集中抵达中国港口。

预计2022年铬矿进口量约为1496.9万吨,同比增加0.7万吨,增幅0.2%。其中自南非进口铬矿1230.5万吨,同比增加30.5万吨,增幅2.5%;自土耳其进口铬矿89.4万吨,环比减少14.5万吨,减幅13.9%;自津巴布韦进口铬矿49.9万吨,环比减少13.8万吨,减幅21.7%。中国铬矿资源较为匮乏,按照可满足需求程度看,属于短缺资源,多依赖进口,其中南非矿占每年中国铬矿进口总量的80%以上,但基于南非铬矿开采及发运环境的不稳定性,对国内铬矿市场具有较大影响。

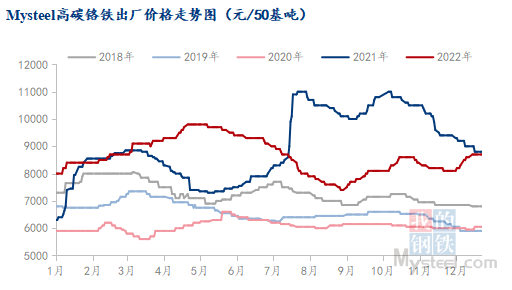

2022年国内高碳铬铁现货均价为8561元/50基吨,同比下降4.54%。整体呈现近“M”走势,波动幅度较大,年内最高点为9900元/50基吨。2022年铬铁价格虽居于高位,但成本高居不下使得工厂利润普遍处于亏损状态,导致多数新增产能未如期投产,延期至2023年投产,2023年铬铁待投产产能较大。下游不锈钢恢复较为缓慢,虽也处于增长态势,但产能投放或将不及原料端,但也不排除工厂利润微薄下减停产情况增加。

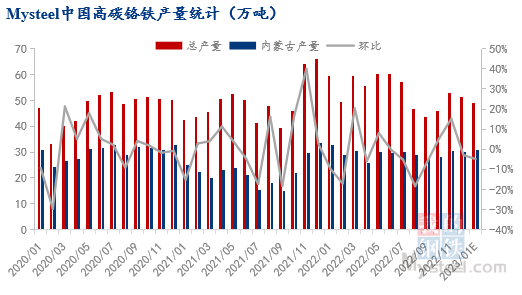

2022年中国高碳铬铁产量为641.82万吨,同比增加53.26万吨,增幅为9.05%。由于2021年内蒙古地区能耗双控政策导致该产区部分产能淘汰,迫使企业进行改造、升级,优化产能利用率,2022年部分企业优化置换后的产能进行投产,产能回升明显。而南方地区今年丰水期水力发电也不充裕,再加之南方生产成本偏高,行情不佳下,工厂大面积停产,产量多有下滑。但由于北方产能增幅较大,2022年全国高碳铬铁总产量呈现增长态势。

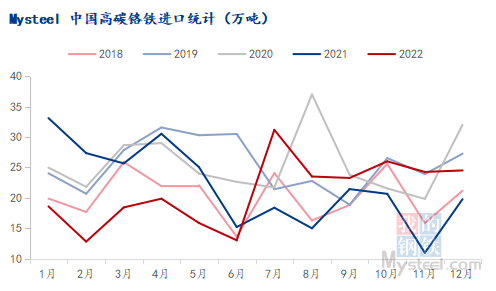

预计2022年铬铁进口量约为251万吨,环比减少12万吨,减幅4.5%。其中自南非进口铬铁131万吨,同比增加2万吨,增幅1.6%;自哈萨克斯坦进口铬铁56.6万吨,环比减少6.8万吨,减幅10.8%。自2020年以来,高碳铬铁进口量出现下降态势,主要源于印尼不锈钢投产的实现,铬铁需求大幅上升,进口铬铁分流至印尼。2022年上半年铬铁进口量维持在15-20万吨之间,下半年铬铁进口量增加至20-30万吨之间。7月出现进口铬铁激增的现象,后每月持续维持较高水平进口量。

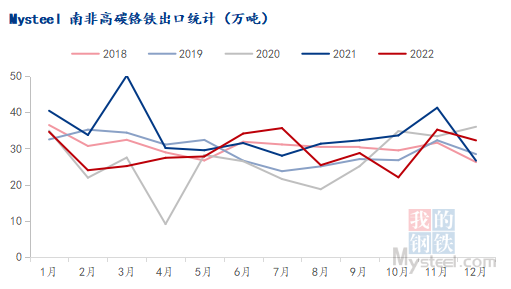

预计2022年南非铬矿出口总量约为1423.9万吨,同比增加63万吨,增幅4.63%。其中南非出口到中国的铬矿数量约为1223.3万吨,同比增加30.8万吨,增幅2.58%;南非出口至印尼的铬矿数量约为27.4万吨,同比减少8.4万吨,降幅30.1%。由于2022年4月德班港受大洪水影响,基础设施遭到破坏,铬矿港口运输受到影响,4月南非出口量较少,后续发运逐渐恢复正常。期间10月南非工人罢工影响颇大,港口发运困难,库存堆积严重,预计后续集中到货,全年铬矿出口总量维持高位。

2023年国内疫情逐步放开,市场经济缓慢复苏,铬系资源消费继续好转。且欧洲能源危机已过,海外铬铁矿需求恢复,分流海外铬系资源流向国内,使得国内铬系资源供应偏紧,整体行情回暖向上。工厂利润修复下或将刺激工厂新增及复产产能的投放,以补充铬铁进口供应的减量。2023年国内仍有200万吨的新增产能计划投放,整体全球的铬铁供应以及铬矿的消耗将继续保持高位。从宏观政策走向来看利多国内铬系市场的行情,但基本面支撑不强,2023年主要关注下游不锈钢增量以及铬铁增量的实际投放。

2022年价格呈现先涨后跌的趋势,上半年在镍市场的史诗级行情与再生行业财税改革的影响下,废不锈钢价格达到年内高峰,以温州304工业料价格为例,年内高点为14300元/吨。五月末,受疫情影响,钢厂订单大幅下降,成品价格下调,钢厂利润减少,挤压原料价格,废不锈钢价格开始大幅下调,9月初低点为11300元/吨,年内跌幅20.98%。短期来看,钢厂采购备货较为充足,废不锈钢价格处于相对低位,钢厂电炉冶炼成本优势明显,但在钢厂减产预期下,需求无明显增加,价格上涨乏力。

2022年300系废不锈钢市场价格下调,以佛山304工业料为例,2022年全年均价12905.3元/吨,同比2021年均价涨 1333.5元/吨,涨幅11.5%。

2022年第一季度,市场对节后行情持乐观态度,采购积极,2月底受税改新增影响,部分钢厂选择价格压价转移税负成本,价格有所走跌,后镍与不锈钢价格大幅上调,3月底达到季度内高点14300元/吨;之后300系粗钢产量持续下降,成品消费较差,下游开工率低,产废量少,7月青山钢水长期封盘,市场现货难收,加上镍铁价格下调,经济性好转,钢厂根据冶炼工艺灵活调整,对废不锈钢采购量减少;四季度,青山钢水横盘后上调,市场价格普遍上行,整体资源流出量有所增加,商家推涨积极性比较高,但钢厂方面表现相对谨慎,价格继续上行空间有限。

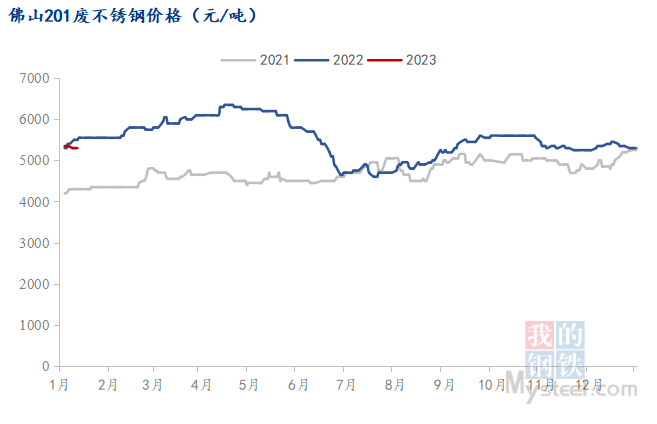

2022年200系废不锈钢市场震荡偏强运行,以佛山201统料为例,2022年全年均价5512元/吨,同比2021年均价涨787元/吨,涨幅16.7%。

受整体行情价格走高的影响,201价格大幅上调;4月中旬,疫情多点散发,物流不畅,价格开始走跌;6月下旬,成品成交的悲观氛围加重了原料端的运行压力,钢厂压价较为明显,201价格下破5000元/吨;7月中旬各地钢厂陆续减产,200系价格止跌反弹;9月,钢厂采购价上调,贸易商多跟涨操作,200系市场货源稍显紧缺,200系价格稳居高位。年底200系下游需求一般,成品价格下行调整以及钢厂订单不理想,多重因素影响下,废料压价行为较多,贸易商目前交单为主,多按需采购,部分钢厂减产预期下,市场整体价格弱稳整理。

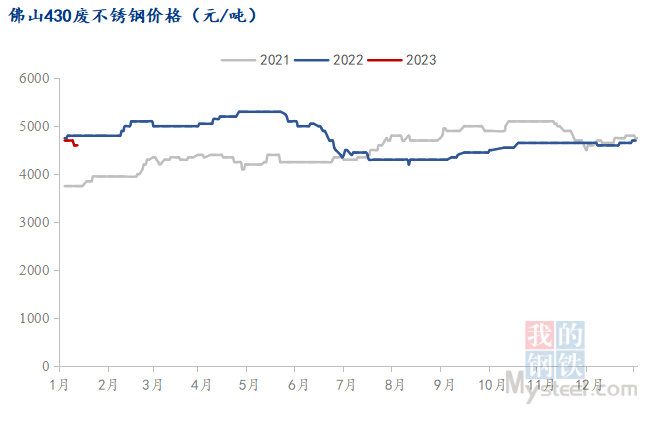

2022年400系废不锈钢市场价格稳中偏强运行,以佛山430无膜料为例,2022年全年均价4750.4元/吨,同比2021年均价涨251.0元/吨,涨幅5.6%。

2022年上半年400系粗钢产量较去年同期大幅减少,传导至下游产废量减少,而部分企业电炉使用比例增加,市场供不应求,价格稳步上调。三季度,不锈钢市场劣势,钢厂利润低,普遍减产,价格走低,四季度,粗钢产量逐月减少,钢厂利润修复,接单情况好转,价格稳中上扬。

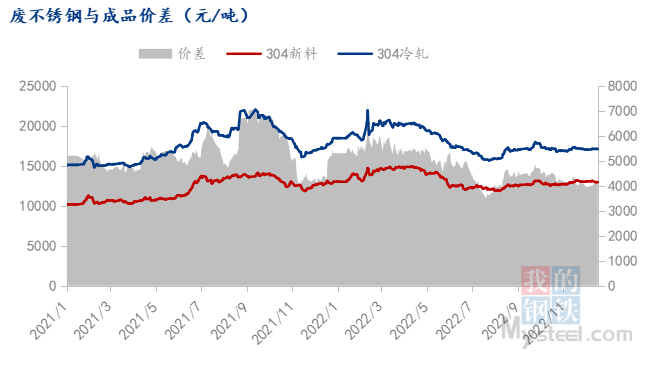

废不锈钢与成品之间具有“正相关性”的特点,成品价格上涨,废不锈钢价格也上涨,反之亦然。 2022年不锈钢304冷轧成品均价18004元/吨,废不锈钢304均价为13211元/吨,不锈钢成品与废不锈钢平均价差为4793元/吨。

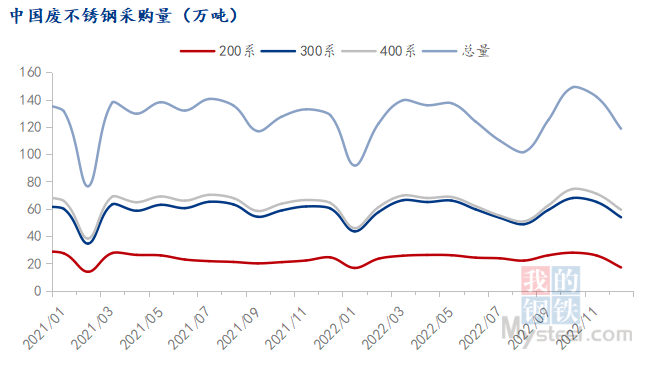

2022年中国主流28家不锈钢厂废不锈钢采购量742.7万吨,同比减少2.7%,其中200系284.78万吨,同比增加3.9%,300系415.5万吨,同比减少3.1%,400系42.42万吨,同比减少30.6%。

新口径35家钢厂废不锈钢采购量779.21万吨,其中200系284.88万吨,300系451.62万吨,400系42.71万吨。

2022年废不锈钢采购量减少主要原因一是部分地区疫情反复,不锈钢消费下降,产废量减少,加之局部地区物流运输难度增加,废不锈钢采购量有所下降;二是成品消费颓势明显,钢厂减产,需求下降,加之印尼镍铁回流增加,镍铁价格下调,经济性好转,废不锈钢价格波动幅度较大,贸易商浮亏,出货意愿低,废不锈钢采购量小幅减少。

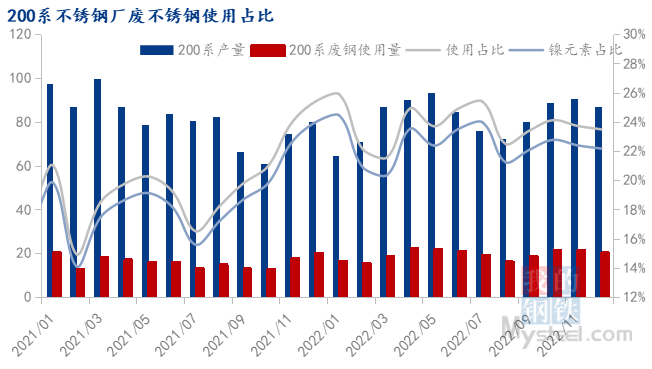

据Mysteel统计2022年国内12家钢厂200系废不锈钢使用量为236.53万吨,同比增加22.1%,200系废不锈钢平均使用占比为23.8%,同比增加19.8%,镍元素平均占比为22.5%,同比增加19.8%。

新样本,国内14家钢厂200系废不锈钢使用量为271.71万吨,200系废不锈钢平均使用占比为27.4%,镍元素平均占比为25.8%。

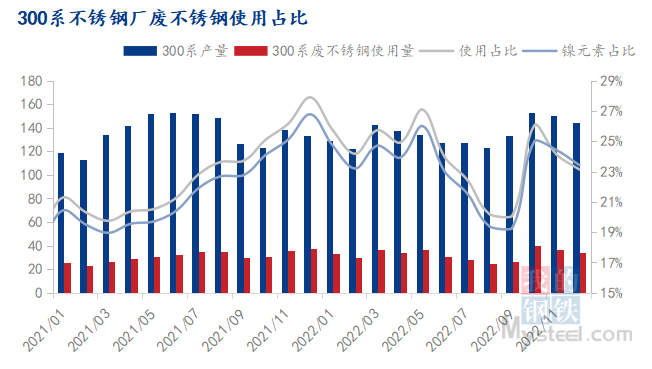

2022年国内23家钢厂300系废不锈钢使用量为392.2万吨,同比增加5.5%,300系废不锈钢平均使用占比为24.1%,同比增加5.4%,镍元素平均占比为23.1%,同比增加6.0%。

新样本,国内29家钢厂300系废不锈钢使用量为458.2万吨,300系废不锈钢平均使用占比为27.8%,镍元素平均占比为26.7%。

据Mysteel统计2022年华东金属城废不锈钢成交量45.4万吨,同比减少37.2万吨,同比下调45%。

2022年上半年,前期废料价格稳居高位,贸易商出货积极,成交量大幅上升。下半年临沂受疫情影响,金属城实行静态管理,业户居家隔离,暂停交易,成交大幅下跌,10月印尼镍铁回流高位,镍铁供应过剩依旧,且节后终端需求未明显提振,废不锈钢经济性优势减弱,金属城成交较上半年有所下行。

对比废不锈钢折算镍铁价格与两种原料的工艺对比,2022年上半年废不锈钢基本处于经济性优势,近期镍铁价格大幅下调,废不锈钢开始呈现颓势。2022年下半年,印尼镍铁依旧维持高回流量,镍铁主流成交价下行,废料价格面承压。

2022年海外能源危机,海外能源危机,电炉企业面临减产,废不锈钢资源过剩,价格下调,而国内废料供应紧张,下半年开始废不锈钢进口量大幅增加,根据2022年海关数据统计显示,2022年1-11月,国内废不锈钢进口累计量97949.8吨,同比增加49412.4吨,其中来自日本 76685.6吨,来自韩国9055.0吨。

2023年,不锈钢粗钢产量预计小幅上升,上半年消费好转,产废量增加,再生钢铁原料进口放开,补充国内废不锈钢资源,但考虑国内新增电炉设备投产,铸造厂消耗增大,需求端爆发力十足,废不锈钢市场处于供应偏紧状态,而明年镍铁资源回流增大,面临供应过剩局面,废不锈钢价格承压,预计全年价格震荡偏弱运行。