地产调控风向突转,节后价格整体偏强

2022年五大钢材供应均值约1005万吨,今年受疫情、亏损、资金、需求等因素影响,供应水平同比持续性低位,均值基本在940万吨左右,同比低6.5%。受供应紧张影响,市场资源量有限,钢厂及市场库存水平均低于去年同期水平,入库和出库的时间差大幅缩短,致使2022年自春节后库存除国庆外,整体趋势处于持续去化表现。在产销均处于相对弱势环境下,消费水平也表现不佳,2021年五大钢材平均消费量约1030万吨,2022年却只有930万吨,降幅同比9.7%。

- Mysteel节后预测:山东建筑钢材价格或将在推涨后震荡运行

- Mysteel节后预测:江西建筑钢材价格或先推涨后震荡运行

- Mysteel节后预测:从成本角度窥探春节后焊管价格运行逻辑

- Mysteel节后预测:浙江建筑钢材价格或将震荡偏强运行

- Mysteel节后预测:北京建筑钢材市场价格或先扬后抑

- Mysteel节后预测:苏中地区建筑钢材价格仍存上行空间

- Mysteel节后预测:陕西建筑钢材价格偏强运行

- Mysteel节后预测:徐州市场建筑钢材价格或承压上行

- Mysteel节后预测:新疆建筑钢材价格或先扬后抑

- Mysteel节后预测:全国钢坯价格或冲高回落

- Mysteel节后预测:南京建筑钢材价格偏强运行

- Mysteel节后预测:湖南建筑钢材价格仍有一定上行空间

- Mysteel节后预测:福建建筑钢材价格或将承压上行

- Mysteel节后预测:湖北建筑钢材价格偏强震荡运行

- Mysteel节后预测:广西建筑钢材价格或将先扬后抑

- Mysteel调研:福建闽南地区建筑钢材冬储情况调研

- Mysteel解读:近两年山西钢厂建筑钢材冬储政策对比

- Mysteel调研:安徽省内钢厂冬储政策汇总及停产检修情况更新

- Mysteel:2022-2023年山西晋钢建筑钢材冬储政策(河南区域)

- Mysteel:2023年福建大东海华南区域冬储政策

- Mysteel调研:节后看涨预期强 冬储计划量不增反降?

- Mysteel调研:1月西北建筑钢材整体产量增加 冬储减量资源投放不增反降

- Mysteel解读:2022-2023年湖北建筑钢材钢厂冬储政策对比

- 石横特钢发布2023年建材冬储政策

- Mysteel调研:冬储在即 1月份云贵区域资源到货量或小幅增加

- Mysteel调研:近两年福建大东海福建区域冬储政策对比

- Mysteel调研:近两年福建大东海浙江区域冬储政策对比

- Mysteel调研:1月份内蒙古区域建筑钢材资源投放量环比大降 钢厂冬储自储开始

- Mysteel:2023年福建大东海浙江区域冬储政策

- Mysteel:2023年福建大东海福建区域冬储政策

截至2023年1月13日,全国螺纹各区域现货价格均呈涨势,但涨幅相对有限,涨幅在20-70元/吨,周整体为涨幅为39元/吨。

截至2023年1月14日,全国线材价格稍弱于螺纹,除东北维稳过渡外,其余区域均呈涨势,涨幅为20-60元/吨,周均价上涨35元/吨。

截至2023年1月13日,全国中厚板价格震荡偏强,京津冀中厚板市场价格小幅探涨,,普中板14-20mm现报价4150-4170元/吨;广州中厚板价格拉涨,以韶钢Q235B为例,现主流过磅价报4420元/吨,其余如柳钢、宝钢、鞍钢过磅价4360-4400元/吨,价格较上周上涨50-70元/吨。

截至2023年1月13日,国内热轧板卷市场价格整体上涨,24个主要市场3.0mm热轧板卷价格均价为4295元/吨,较上周上涨57元/吨;4.75mm热轧板卷均价为4228元/吨,较上周上涨58元/吨。

截至2023年1月13日,全国冷轧价格偏强运行,1.0mm冷轧均价为4628元/吨,周环比上涨25元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4520元/吨,周环比上涨60元/吨;上海市场1.0mm宝钢青山冷卷报价4570元/吨,周环比上涨20元/吨 ;广州1.0mm鞍钢冷卷报价4600元/吨,周环比上涨30元/吨。

截至2023年1月6日,全国热轧带钢市场价格涨跌不一,唐山带钢按需补库,南方地区实际需求仍然不佳,冷轧需求的萎靡也一度让带钢价格难以提升,热卷的替代性逐步增强也同样压制了南方带钢的价格。

截至2023年1月13日,Mysteel调研的137家螺纹钢厂的开工率为36.72%,较上周减少1.97个百分点;产能利用率为52.15%,较上周减少2.16个百分点;实际产量为237.91万吨,较上周减少9.84万吨。

截至2023年1月13日,Mysteel调研的92家线材钢厂的开工率为49.7%,较上周减少1.78个百分点;产能利用率为51.01%,较上周减少1.3个百分点;实际产量为114.48万吨,较上周减少2.92万吨。

截至2023年1月13日,全国中厚板开工率76.92%,周环比下降1.54%;钢厂周实际产量134.38万吨,周环比减少3.85万吨;钢厂产能利用率82.64%,周环比下降2.37%;钢厂库存75.93万吨,周环比减少0.28万吨。

截至2023年1月13日,Mysteel全国63家热轧带钢生产企业本周开工率 52.58%,周环比 下降0.02个百分点;月环比 下降0.03个百分点;产能利用率为 55.20%。周环比,上升0.02个百分点:月环比 下降0.02个百分点;本周钢厂实际产量为 136.25万吨,周环比增加5.04万吨;月环比 减少5.11万吨;钢厂厂内库存为 30.92万吨,周环比 增加1.61万吨;月环比增加7.19万吨。

截至2023年1月13日,Mysteel监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比持平;钢厂产能利用率77.70%,周环比减少0.54%;钢厂周实际产量为78.65万吨,周环比减少0.54万吨;钢厂库存37.02万吨,周环比减少0.88万吨。

截至2023年1月23日,Mysteel全国63家热轧带钢生产企业本周开工率 52.58%,周环比 下降0.02个百分点;月环比下降0.03个百分点;产能利用率为 55.20%。周环比上升0.02个百分点;月环比 下降0.02个百分点;本周钢厂实际产量为 136.25万吨,周环比增加5.04万吨;月环比 减少5.11万吨;

截至2023年1月13日,Mysteel调研的137家螺纹钢厂的总库存为671.15万吨,较上周增加66.48万吨,其中钢厂库存增加5.49万吨,社会库存增加60.99万吨。

截至2023年1月13日,Mysteel调研的92家线材钢厂的总库存为157.45万吨,较上周增加21.03万吨,其中钢厂库存增加7.26万吨,社会库存增加13.77万吨。

截至2023年1月13日,全国中板库存总量为204.78万吨,较上周增加4.97万吨,其中华北区域增量最多。

截至2023年1月13日,全国热卷库存继续下降,从各区域的库存数据看,降幅最大的区域是西北地区,较上周下跌0.16万吨,涨幅最大的区域是华南区域,较上周上升11.2万吨。

截至2023年1月13日,全国冷轧板卷社会库存126.36,周环比增加4.50,月环比增加8.74,年同比(公历)增加5.07,年同比(农历)增加1.10。(单位:万吨)

截至2023年1月13日,全国带钢钢厂厂内库存为 30.92万吨,周环比 增加1.61万吨;月环比增加7.19万吨。

2022年螺纹钢周度表观消费量为284.86万吨,较2021年325.87万吨水平下降41.01万吨,降幅12.58%;对比2020年的348.21万吨,下降63.35万吨,降幅达到了18.19%。

2022年线材周度表观消费量为131.54万吨,较2021年146.59万吨水平下降15.05万吨,降幅10.27%;对比2020年的150.71万吨,下降19.17万吨,降幅为12.72%。

2021年市场成交量情况基本也呈现前高后低的态势。上半年受限产等消息刺激市场拉长情绪积极,加上价格连续快速上涨,也变相刺激了终端需求及投机需求的释放,而随着五一之后的政策调控市场情绪逐渐平复,但市场逻辑回归基本面后,价格开始快速回落市场也逐渐走入有价无市的“无人问津”状态,成交回落,下半年随着限电等政策导致需求一直不及预期,市场成交也没有明显改善。全年来看,根据Mysteel调研2021年热轧板卷的日均成交量为38043.79吨/日,交去年日均成交量43996.23吨/日,低出5952.44吨/日,交去年有明显下滑。

2021年市场成交情况呈现出前高后低的态势,上半年在内外贸易价差较大的局面下,出口大好,因此上半年市场需求表现亮眼。今年的需求表现有两个特点:一是钢厂直供比例的继续上升,贸易商市场份额一定程度上受到挤压;二是上半年需求明显好于下半年,贸易商环节恐高情绪浓厚,市场去库速度偏慢,库存处于相对高位。

截至2023年1月13日,全国地区热轧带钢表观需求量123.47万吨,较上周增加1.93万吨,月环比减少36.41万吨。

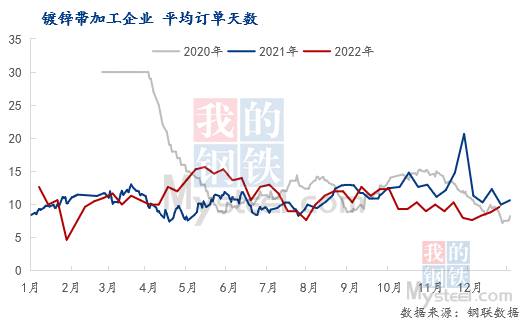

镀锌带的订单天数与去年基本持平,但2021年集中在11、12月,而2022年订单旺季在5、6月,但今年5,6月份的旺季也是伪旺季,主要当时唐山,霸州,天津三地刚刚结束疫情管控,运输不畅,前期下游累计订单较多。相比来说,8,9月是今年的真正旺季,一方面价格筑底反弹,情绪转向,另一方面传统旺季前下游集中补货。

【供应方面】本周五大钢材品种供应862.46万吨,减量21.22万吨,降幅2.4%。本周五大钢材品种均有减产,冬季短休比例较上周环比继续提升。

库存方面】本周五大钢材品种总库存1492.9万吨,周环比增加107.2万吨,增幅7.7%。五大钢材品种春年前第1周首预期内持续累增,其中钢厂库存增幅2.2%,社会【库存环比增幅10.2%,可见伴随春节临近,社库消化幅度明显下降,累库速度明显提升。

【消费方面】本周五大品种周消费量降幅8.3%;其中建材消费环比降幅17%,板材消费环比增幅2.8%。本周五大钢材品种消费表现均有明显转弱,下周即为春节当周,需求弱化和市场停滞表现愈发明显。

供应方面,钢企大面积进入冬季短休状态,短流程基本进入春节放假停产周期,因此供应仍有减量空间;

库存方面,短期进入节前增库阶段,后续在途资源陆续入库,叠加下游终端备库意愿和停工计划相继落地,因此库存将进入快速累增阶段;

需求方面,下周即为春节前当周,需求停滞表现将愈发明显。

综合来看,本周整体钢价偏强运行,基本处于有价无市状态。另外,现阶段冬储成本持续性高位,钢价下跌幅度有限,叠加商户倾向于拉高报价休市,使得市场基本面虽处于弱势状态,但整体钢价仍有无量空涨预期。