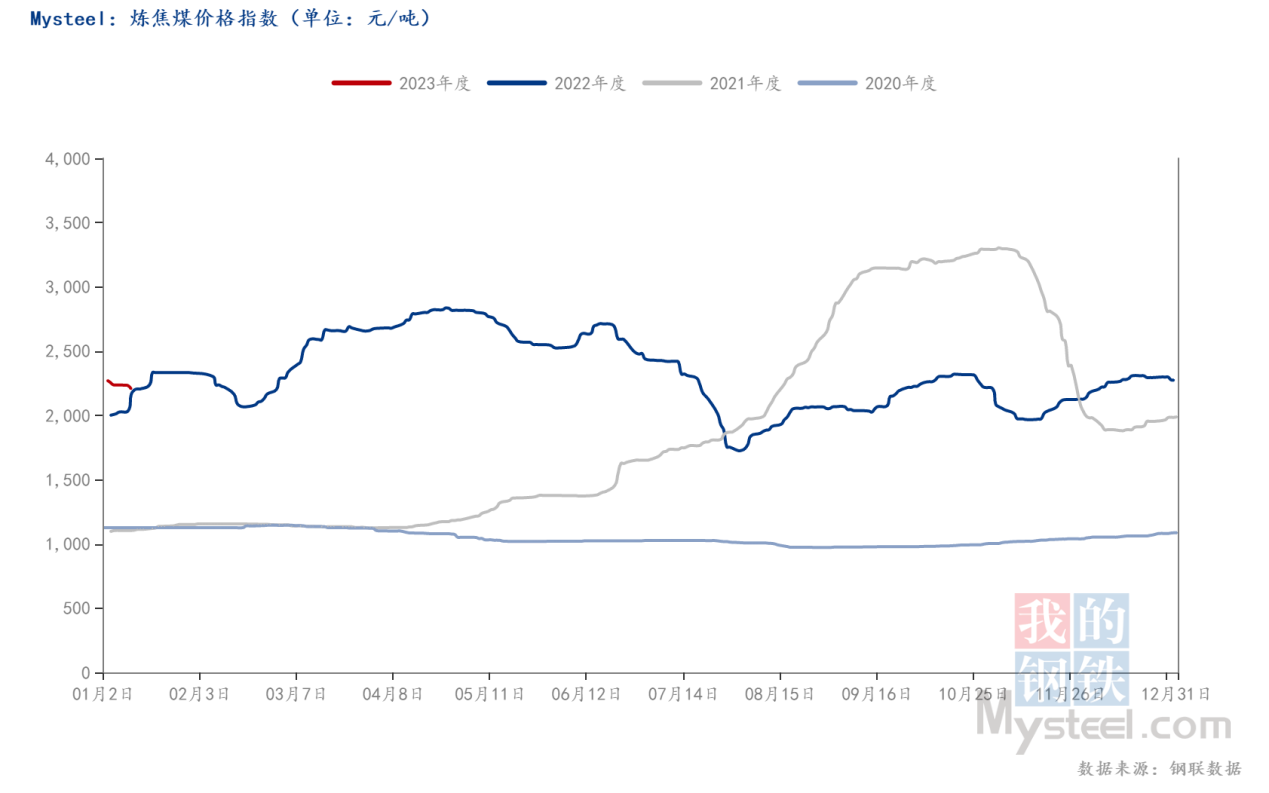

2022年焦炭冲高回落,上半年受钢厂复产以及下游钢材利润上涨影响,焦炭需求增加,价格拉涨;下半年焦炭在紧平衡状态下,因成材需求下降、钢厂持续亏损,焦炭市场价格震荡下行。2022年年末在冬储补库需求推动下,价格出行反弹,但进入23年后,冬储预期不足以支撑焦炭价格继续反弹,随着钢厂放缓采购节奏,市场实际成交转冷,焦炭价格再次下行,节后焦炭价格是否继续下调?低利润下焦企又将如何应对?请持续关注Mysteel煤焦事业部。

- Mysteel:兰炭市场上下游博弈落幕 价格迎来首轮调整

- Mysteel:从山西市场焦炭供需格局看后续焦炭走势

- Mysteel:焦钢博弈继续,邯郸焦炭市场开工库存解读

- Mysteel:节后陕西市场焦炭运行情况及后市心态调研

- Mysteel:2022年全球炼焦煤供需回顾与2023年展望

- Mysteel:焦钢博弈继续,山东焦炭市场开工库存解读

- Mysteel:从利润角度浅析东北地区焦企开工情况

- Mysteel数据:2023年春节期间全国焦炭库存同比下降17%

- Mysteel:钢焦博弈,山西焦炭市场情况分析

- Mysteel:节后唐山市场焦钢企业开工库存及心态调研

- Mysteel:节后兰炭市场成交清淡 价格走向尚缺定数

- Mysteel:节后港口焦炭贸易商心态调研

- Mysteel:近5年春节前后全国焦炭市场走势

- Mysteel:近5年春节前后全国兰炭市场走势

- Mysteel:2023年春节期间全国焦炭运行情况

2022年1-5月下游需求逐步上升,叠加下游利润尚可,焦炭需求较好,焦炭价格整体表现强势;5-8月在疫情下,终端市场预期迟迟没有兑现,终端需求负反馈影响原燃料市场,价格持续下跌。8月钢厂复产预期增多,钢厂集中补库带动焦炭价格企稳反弹;9-10月焦炭维持紧平衡状态,受上下游利润影响,焦炭价格呈现相对平稳状态;10月底11月初受成材市场下跌影响,市场再次走负反馈逻辑,焦炭价格承压下跌。11月下旬随着成材市场好转、钢厂开始补库,焦炭需求启动,市场止跌反弹。进入1月,随着下游主动补库结束,采购增量消失,焦企供应也缓步上升,焦炭整体供应好转,价格再次进入下行通道,截止1月12日,焦炭已经进行两轮下调,湿熄200元/吨,干熄220元/吨。

2022年焦炭生产一直处于不饱和状态,产能虽然处于扩张中,但产量却在收缩。跟往年相比,今年的焦炭产量下降更多是自己主动选择的结果,焦企长期在亏损线以下,在利润引导下主动减产。2月、7月以及10月以来的焦企出现明显减产的驱动都是源于焦企亏损后进行的主动减产行为。22年末,焦炭价格有所反弹,焦企利润修复,产量出现回升。进入23年,焦炭再次进入下行通道。

2022年焦炭库存一直处于偏低水平,尤其是钢厂端焦炭库存。上半年收运输影响补库效率偏低,下半年终端钢材市场遇冷,钢厂在减产背景下降低采购需求,以降低库存来减少采购。临近年关,冬储补库预期再现,下游为保证春节安全库存开始主动提高采购速度,整体库存上升。

截止2022年12月31日Mysteel调研统计,2022年已淘汰焦化产能2326万吨,新增4928万吨,净新增2602万吨。预计2023年淘汰焦化产能4260万吨,新增5050万吨,净新增790万吨。

临近春节,市场活跃度降低,煤焦贸易商陆续放假,终端补库采购节奏放缓,上游积极出货为主,短期市场没有增量出现,价格下行为主。节后市场观点仍以偏弱为主,焦炭有继续降价风险,主要在于焦煤供应上升带来的成本支撑减弱,节前钢厂补库行为结束后,钢厂在利润偏低的情况下,节后会再次出现主动降库可能。不过对于降价空间预期相对有限,本次钢厂焦炭节前补库力度不如往年,整体库存依旧相对偏低,这样节后去库的空间也相对有限,焦炭价格有底部支撑。

2022年炼焦煤价格在供需不断博弈的过程中,整体维持宽幅震荡,重心下移的走势。节后市场来看,今年煤矿放假时间长但多集中于年前,且疫情因素不再作为考量因素,复工复产基本没有阻力;此外,一季度动力煤保供任务放缓,气煤、贫煤、1/3焦煤等边缘配焦煤产量在炼焦煤中得以体现;由于煤矿复产时间集中在初十至正月十五这段时间,供应恢复可能快于前两年,预计煤价整体偏弱,部分紧缺煤种经历短暂反弹行情后继续高位回落。

2022年炼焦煤价格重心整体下移,涨跌空间不再像去年大起大落,但涨跌节奏和频率依然不低。随着竞拍市场逐渐活跃,越来越多的市场参与者将注意力转到线上,因此也间接提高了价格波动的频次,可以说“价格涨跌,竞拍先行”,产地线下成交略显滞后。纵观2022年炼焦煤市场变化,总体可以分为三个阶段:第一阶段从1月到4月下旬,炼焦煤价格波动上涨且创下年内高点;第二阶段从4月下旬到8月初,炼焦煤价格大幅下跌至年内低点;第三阶段从8月初至年末,炼焦煤价格表现出窄幅震荡反弹趋势。总结来看,贯穿全年价格涨跌的核心在于供需面的强弱变化。

2022年1-11月我国进口炼焦煤总量为5737.36万吨,来源国主要有蒙古国、俄罗斯、加拿大、美国、澳大利亚与印尼,进口量占比分别是37.65%、33.69%、13.23%、7.33%、3.78%、3.42%。具体来看,进口蒙古国炼焦煤2160.27万吨,同比增长63.89%;进口俄罗斯炼焦煤1933.05万吨,同比增长101.32%;进口加拿大炼焦煤759.23万吨,同比下降5.62%;进口美国炼焦煤420.71吨,同比下降54.82%;进口澳大利亚炼焦煤216.97万吨,同比下降37.09%;进口印尼炼焦煤196.06万吨,同比下降4.68%。可以明显看出,相较于加拿大、美国和澳大利亚等国资源,蒙古国和俄罗斯仍占据着中国炼焦煤进口量的主要地位,两国合计进口占比超70%。

2022年Mysteel全国110家洗煤厂样本今年平均开工72.49%同比增2.37%。其原因有三,第一,在2021年底煤矿自身涉及核定新增产能的释放,核增的产能主要来源于山西主产区,山西产区产量增量明显,第二,自煤炭安全检查以及安全环保监管工作严格执行后,事故频发减少,因为事故以及工作面重大隐患等停止作业的停产行为减少;第三,从价格上看,2022年价格虽然反复震荡但仍处高位,利润在年同比大幅跃升的情况,生产经营数据需要同步支撑。

2022年,地产销售下行、房企资金紧张、疫情反复、海外需求下行等因素制约钢材需求,钢厂利润持续收窄,谨慎采购原料,持续压制焦煤现实需求。受大会限产及疫情反复影响,下游需求及运输仍受影响,炼焦煤价格先涨后跌,下游需求改善仍是炼焦煤价格提升的主要影响因素。一季度,受冬奥会、两会及采暖季影响,北方焦钢企业生产受限,焦炭产量持续低位,抑制焦煤需求。二季度,伴随政策限产弱化,疫情影响逐步缓解,生铁产量持续增长,焦企开工率随之提升,带动焦煤需求走强。下半年以来,焦钢企业开工率整体经历了较大波动,由于焦钢利润持续低位,现金流受限,焦煤库存可用天数持续下降,临近春节,下游冬储补库支撑焦煤短期需求。2022年我国炼焦煤消费量为57095万吨,同比下降219万吨。

从上游端库存的角度看,开工和库存呈现正相关,2022年煤矿端开工阶段性波动较小,总体维持平稳,全年均值高于去年水平,2022年Mysteel全国110家洗煤厂样本今年平均开工72.49%同比增2.37%。根据Mysteel调研的焦钢企业焦煤库存总和来看,2022年焦钢企业焦煤库存整体维持低位,企业效益较差存煤量也比往年有所下移。随后冬季补库存也不明显,焦钢企业开工低位,实质用煤消耗短期难有明显回升。

节后市场来看,今年煤矿放假时间长但多集中于年前,且疫情因素不再作为考量因素,复工复产基本没有阻力;此外,一季度动力煤保供任务放缓,气煤、贫煤、1/3焦煤等边缘配焦煤产量在炼焦煤中得以体现;由于煤矿复产时间集中在初十至正月十五这段时间,供应恢复可能快于前两年,预计煤价整体偏弱,部分紧缺煤种经历短暂反弹行情后继续高位回落。

2022年全球进入后疫情时代,国际能源供应受错综复杂的国际形势影响,石油价格高企,动力煤作为石油的替代资源,在国际范围内需求增加,价格也出现持续上涨,国际煤价涨至高位。中国得益于保供政策推进,能源供应能力不断提升,煤炭供应相对充足,价格保持合理区间震荡。

整体来看,2022年港口动力煤价格走势较为平缓,在相关政策调控下,长协支撑作用明显,市场煤占比减少,各环节情绪稳定,贸易商囤货现象较少,下游终端多以刚需采购为主。

分阶段来看,第一阶段,2022年1月初-2月底,虽寒潮低温,且安全防控严格,但煤炭保供增产支撑作用明显,下游电厂库存维持高位,其他非电终端节假前补库意愿不强,价格处于年中低位。第二阶段,3月-4月初,春节假期结束后,下游再次补库,非电终端询货采购积极,港口市场开始活跃,价格略有回升。第三阶段,4月中旬-7月底,北方供暖陆续结束,需求减弱,价格小幅下跌,至6-7月南方高温天气开始出现,但由于保供稳价等作用支撑,价格上涨空间有限,期间以震荡为主。第四阶段,8-10月,受政策支撑,北方供暖开始陆续补库,保供作用明显,其他非电终端也开始释放补库情绪,期间大秦线检修,运量减少,市场煤占比减少。在市场煤供需双弱局面下,卖方货盘报价略高,买方情绪低迷,价格僵持,市场煤高价实际成交较少。第五阶段,11月-12月,北方冬储基本结束,大秦线运量恢复,港口库存提高,其他非电终端在前期疫情反复扰动及成本利润因素制约下,需求释放较慢,叠加新的长协政策实行后,市场煤价格随之调整,进入持续下跌通道。

2022年前11个月中国进口动力煤1.95亿吨,同比下降17.6%。其中进口印尼、俄罗斯动力煤分别为1.51亿、3237.8万吨,同比分别下降14.2%、7.0%。

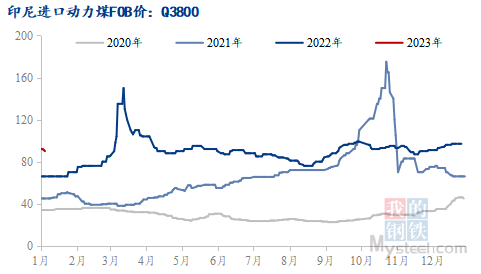

印尼作为中国进口煤炭第一大来源国,在中国进口动力煤市场具有重要地位。今年受综合因素影响,国际市场动力煤价格高位波动,印尼动力煤价格亦水涨船高,全年价格高位波动,2022年印尼Q3800FOB价格中枢为89.1,比去年同期的66.5上涨22.6,同比上涨33.9%。3月初至3月中旬,国际局势动荡引起能源价格快速上涨。俄罗斯作为一次能源生产及出口大国,受地缘冲突影响,多国对其能源产品提出制裁措施,导致国际能源市场动荡,价格一路走高;间接导致印尼煤价快速上涨,Q3800FOB从3月初的85涨至3月中旬的150,涨幅为76.4%,为截至全年最高水平。(单位:美元)

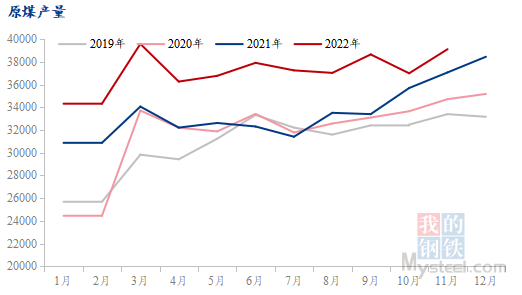

展望 2023年,动力煤市场会延续宽幅震荡格局,国内动力煤市场供应端有长协履约及煤矿增产为保障,供需关系不断改善,价格重心仍会下移。供应方面:我国动力煤消费以国内煤为主,进口煤为辅,进口动力煤有补充国内供应缺口,调节煤价的作用。2022年1-12月原煤产量累计值为40.94亿吨,同比增长0.6%。全国动力煤产量占原煤产量的69.6%左右,2022年1-12月动力煤产量累计值约为28.5亿吨,根据海关总署发布的最新数据显示,2022年1-10月,我国累计进口煤炭2.1亿吨,同比下降52%,其中动力煤累计进口值为1.7亿吨,同比下降19.7%。需求方面:动力煤消费主要集中在电力、建材、冶金、化工四个行业,其中电力用煤占总消费量的70%,建材用煤占总消费的11%,治金用煤占总消费的1%,化工用煤占总消费的18%。用煤消费主要包括火电需求、水泥需求及化工需求。其中:2022年1-11月火力发电量累计值为5808亿干瓦时,2022年1-11月水泥产量累计值为19.6亿吨,同比下降9.6%。当前国内煤炭市场维持供需平衡的局面,在煤炭先进产能持续释放、进口煤补充以及全社会库存已经处于合理水平的保障下,煤炭供给能力将继续增强,因此,2023年煤炭市场供需关系有望持续改善,煤炭价格中枢或将稳定在合理区间。

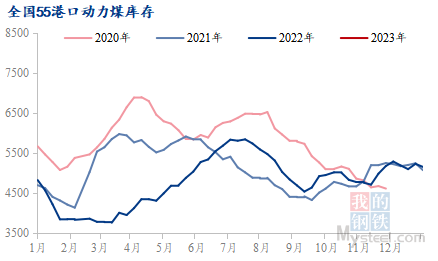

据Mysteel统计,全国55家港口煤炭库存2022年均值为4799万吨,同比2021均值5095万吨,下降6.2%。2022年长协保供政策支撑明显,市场煤资源有所减少,到港煤炭资源多以电厂自用为主,终端拉运积极,流通性增强。但受成本倒挂因素影响,进口煤各区域到港量均有减少。但9月28日-10月22日,大秦线检修期间,叠加疫情发散,受制于防控需要,车务段工作人员短缺,铁路运量减少。后续相关部门紧急调控运力支援,11月上旬库存转好回升。

受春节假期影响,主产区部分煤矿陆续停产放假,供应端小幅收紧,目前下游电厂主要以中长协用煤为主,部分区域日耗小幅下降,春节前补库需求有限,沿海区域停工返乡人员增加,工业用电需求进一步走弱。2023年在保供稳价工作继续开展,在中长协合同的保障下,煤炭供给能力仍有望增强,终端企业对市场煤用量减少,预计节后动力煤市场窄幅震荡运行。