2022年铁矿价格波动剧烈,截止12月30日,Mysteel62%澳粉价格指数年均价回落至120.06美金,降幅24.4%。2022年海外端由于俄乌冲突影响,乌克兰铁矿石产出减量为全年供应端最大变量之一;而国内矿山开采生产也因安全事故影响,供应总额相比年初预期大幅缩减。原料需求上,疫情反复使得稳经济需求仍保持在第一顺位,环保等限制性因素对钢厂高炉影响减弱,铁矿年度消耗量有同比近2200万吨的增量,这也最终导致年底累库不及预期,库存线低于年初值。

展望2023年,海外矿山产能产量仍将继续释放,印度出口关税政策调整是主要增量,俄乌两国的铁矿产量则是2023年供应端最大的变数之一;中国铁精矿在新产能项目进入后,产量同比增幅或达到300万吨,综合预计2023全球铁矿产量增量在4096万吨附近。全球需求方面,2023年随着美联储加息的缓和以及制造业的复苏,预计全球钢铁需求将会小幅增长250万吨,但国内在粗钢平控背景叠加高炉高比例淘汰,预计2023中国高炉生铁产量同比或继续小幅下降,铁矿石供需延续过剩格局,年均价预计会低于2022年。

- Mysteel解读:四季度FMG铁矿发运又创新高 铁桥项目蓄势待发

- Mysteel:2023年春节期间全球铁矿石市场运行情况

- Mysteel解读:BHP四季度增产节奏加快 块矿供应表现亮眼

- Mysteel解读:力拓四季度维持增速 新的一年稳中求进

- Mysteel:2022年国产铁矿石大事件汇总

- Mysteel: 2023年铁矿石年报 -铁矿石供应脆弱性仍存 矿价维持高波动运行

- Mysteel解读:12月钢厂高炉停复产情况及明年1月份停复产计划

- Mysteel:河北矿山复产进度——关于《河北省非煤矿山安全专项整治若干措施》的调研

- Mysteel解读:2022年沿江区域铁矿石供需情况及明年供需情况分析

- 大商所:关于增加铁矿石期货可交割品牌等有关事项的公告

- 见微知著,铁矿石企业经营规划正围绕“低碳绿色”展开

- Mysteel解读:近期块矿江海价差反弹的背后推力及短期走势预判

- Mysteel解读:太仓港铁矿石进口现状及其辐射范围影响简述

- Mysteel调研:当前云南省高炉钢厂生产情况及12月展望

- 四川省国产铁精粉基本情况简述

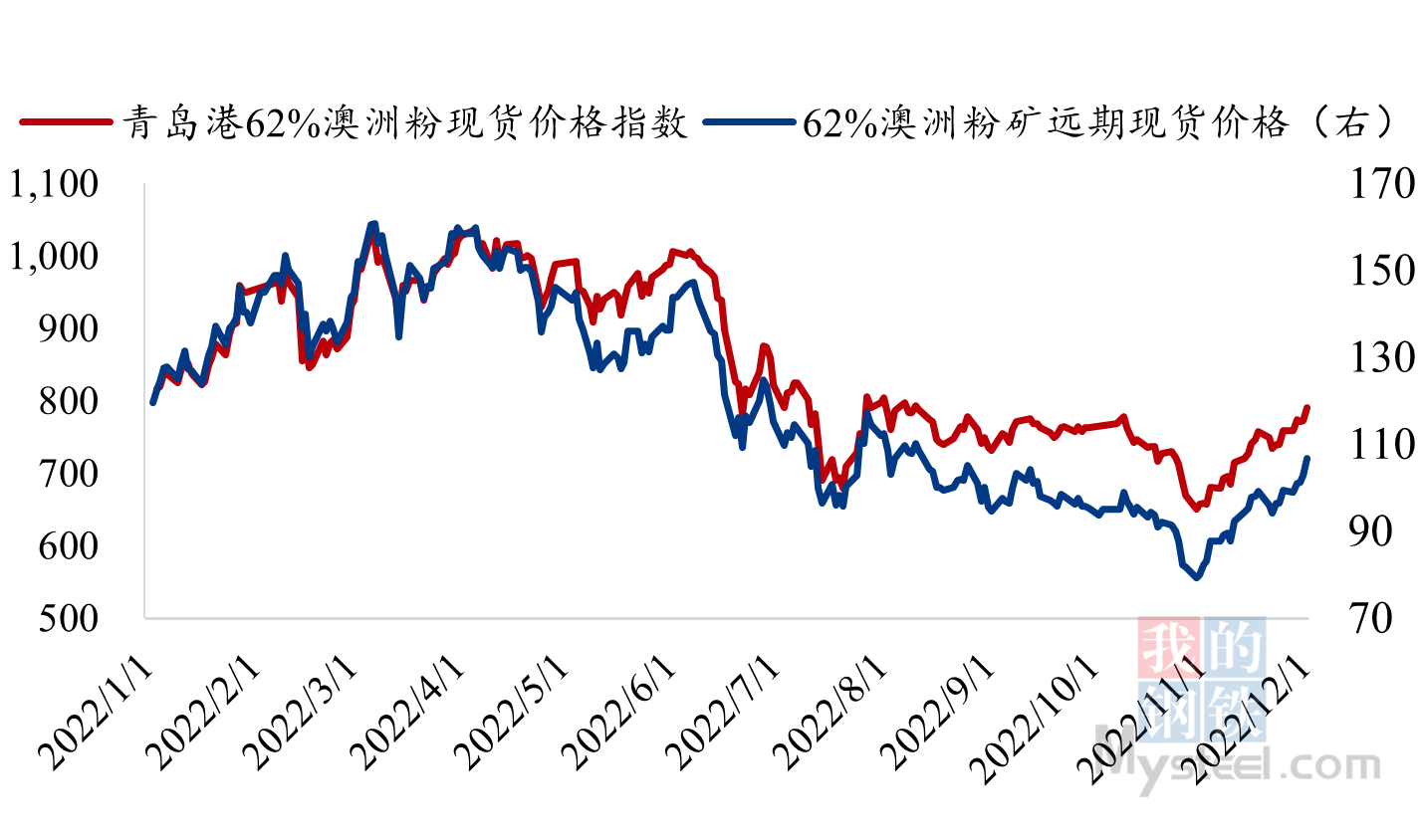

2022年铁矿石价格出现了“过山车”式波动行情。上半年俄乌冲突引起国际原燃料供应收缩,价格上涨引发国际通胀不断持续,以及国内宏观政策对钢铁行业的不间断提振预期,铁矿价格得以上涨,上半年价格涨至年内最高点160.85美元/吨;下半年国内经济增速放缓叠加疫情反扑带来的需求疲弱,市场对于终端的强需求预期落空,钢厂出现亏损;同时美联储继续加息锁表,引发全球经济衰退担忧,铁矿石价格也随之回落,下半年价格最低点触及79.95美元/干吨。从绝对价格来说,铁矿石年度均价下移,截至到11月底,Mysteel62%澳粉价格指数均价为120.09美金,年同比降幅18.71%。

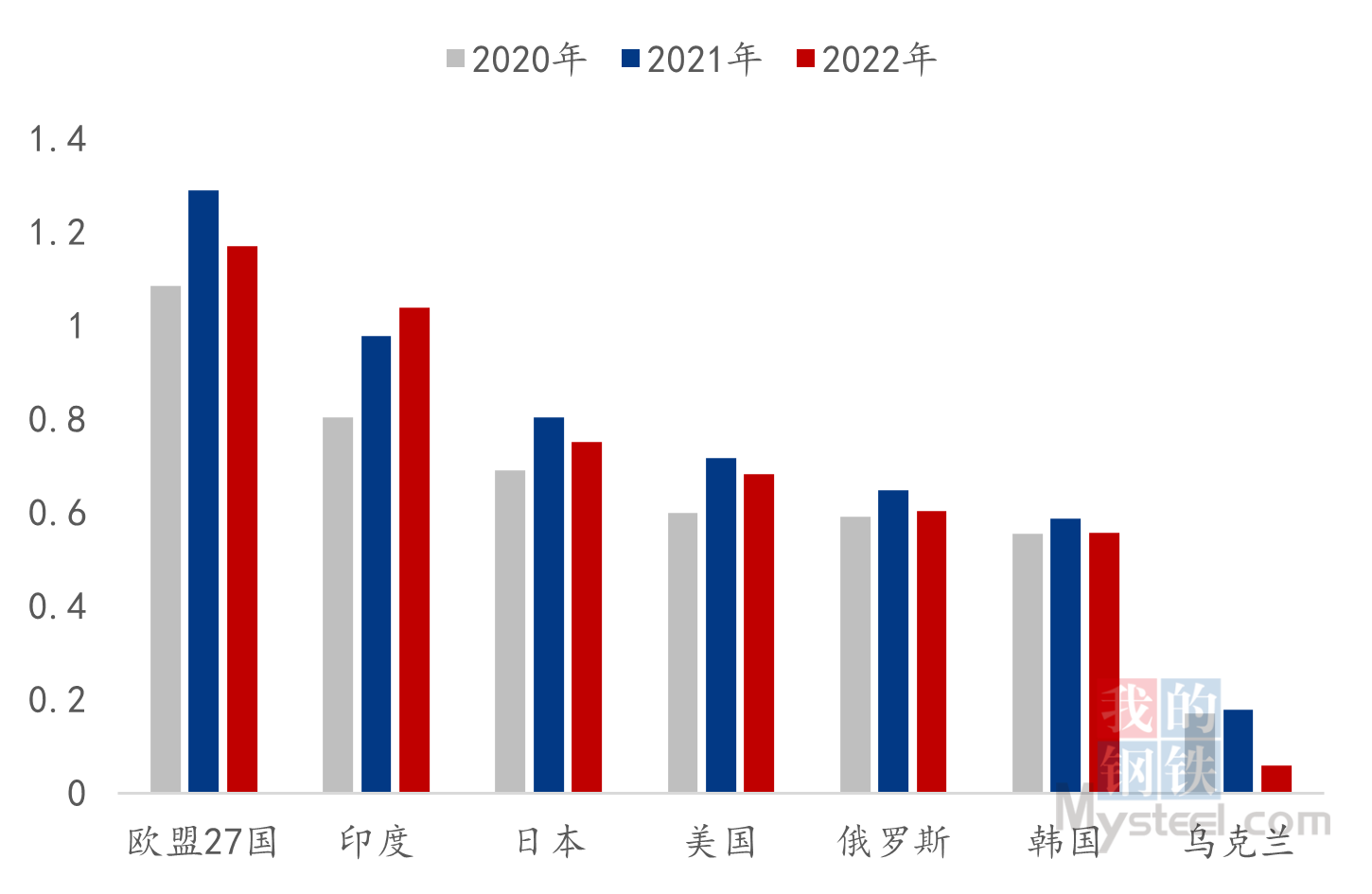

2022年,全球铁矿石发运总量15.16亿吨,同比下降5180万吨,降幅3.3%。其中除澳巴以外的铁矿石发运量降幅最为明显,全年发运量2.40亿吨,同比减少5111万吨,降低17.6%。降幅最多的国家主要是印度、乌克兰分别下降了1974万吨、2357万吨。其他国家的波动相对较小。

2022年中国45港铁矿石到港量预计10.26亿吨,同比减少1500万吨,降幅1.44%,较全球铁矿石的发运量减幅低了1.8%。分到具体国别来看,与发运量减量趋势基本一致,主要减量是乌克兰、印度两国,品种方面减量较多的品种主要为65%高品精粉球团以及58%品种附近的低品矿。

根据市场钢协1-10月份的数据显示,2022年全球粗钢产量15.5亿吨,同比下降6235万吨,降幅3.9%;生铁产量10.73亿吨,同比下降3818万吨,降幅3.4%。其中中国生铁产量因为行业利润亏损以及产能置换,个别地区产能平控。

根据Mysteel247高炉数据显示,2022年中国样本高炉生铁产量83017万吨,同比下降了386万吨,降幅0.46%。中国以外的地区及国家波动最大的分别是东南亚,日韩。

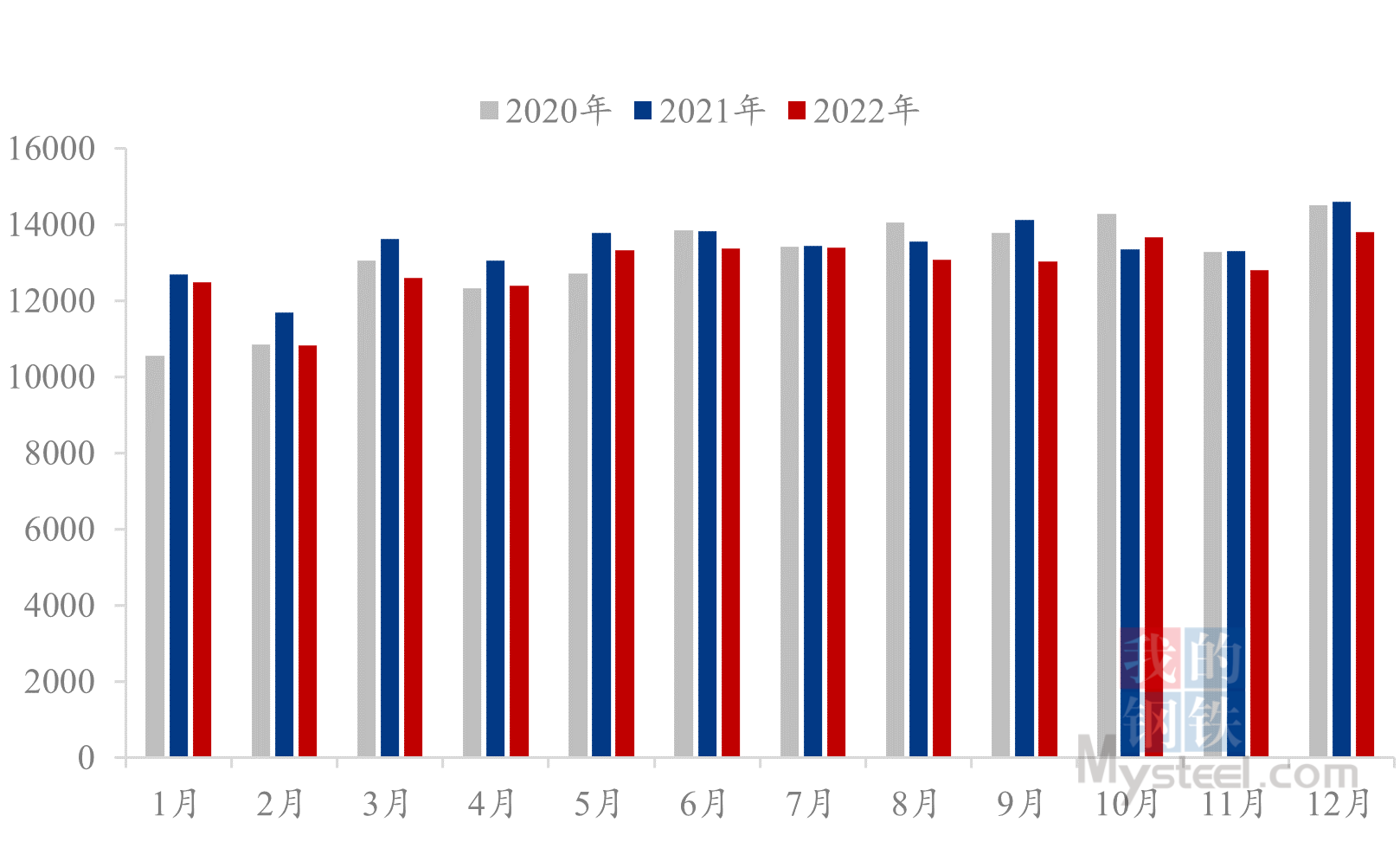

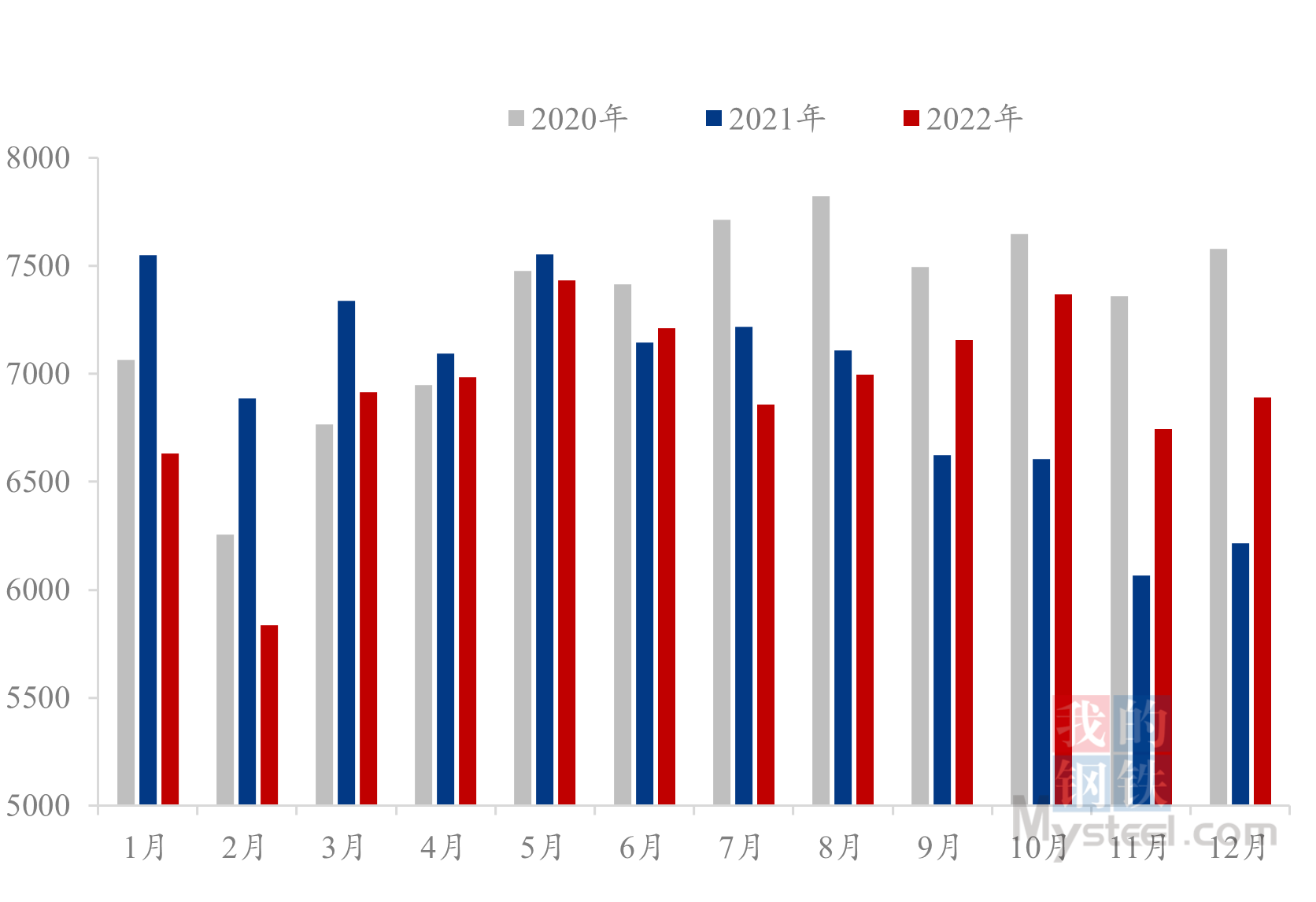

2022中国45港港口库存先降后累,但年内累库幅度低于降库幅度,所以年度总量上还是呈现出降库趋势。不过年底库存能维持在1.35亿吨附近,整体现货资源供应尚可。趋势上,一季度库存最高点1.6亿吨,随后在高需求低供应的背景下开启了长达半年的降库历程,上半年库存最低点1.25亿吨,综合减量幅度达到21.59%;进入三季度后,库存开启缓慢增加的过程。不过在2022年九月份后,由于台风等恶劣天气打乱港口到船节奏,打破了三季度刚刚开启的累库趋势;而且因为九月后国内原料消耗需求高于2021年同期,这也导致港口库存在进入四季度后一直低于2021年同期值。

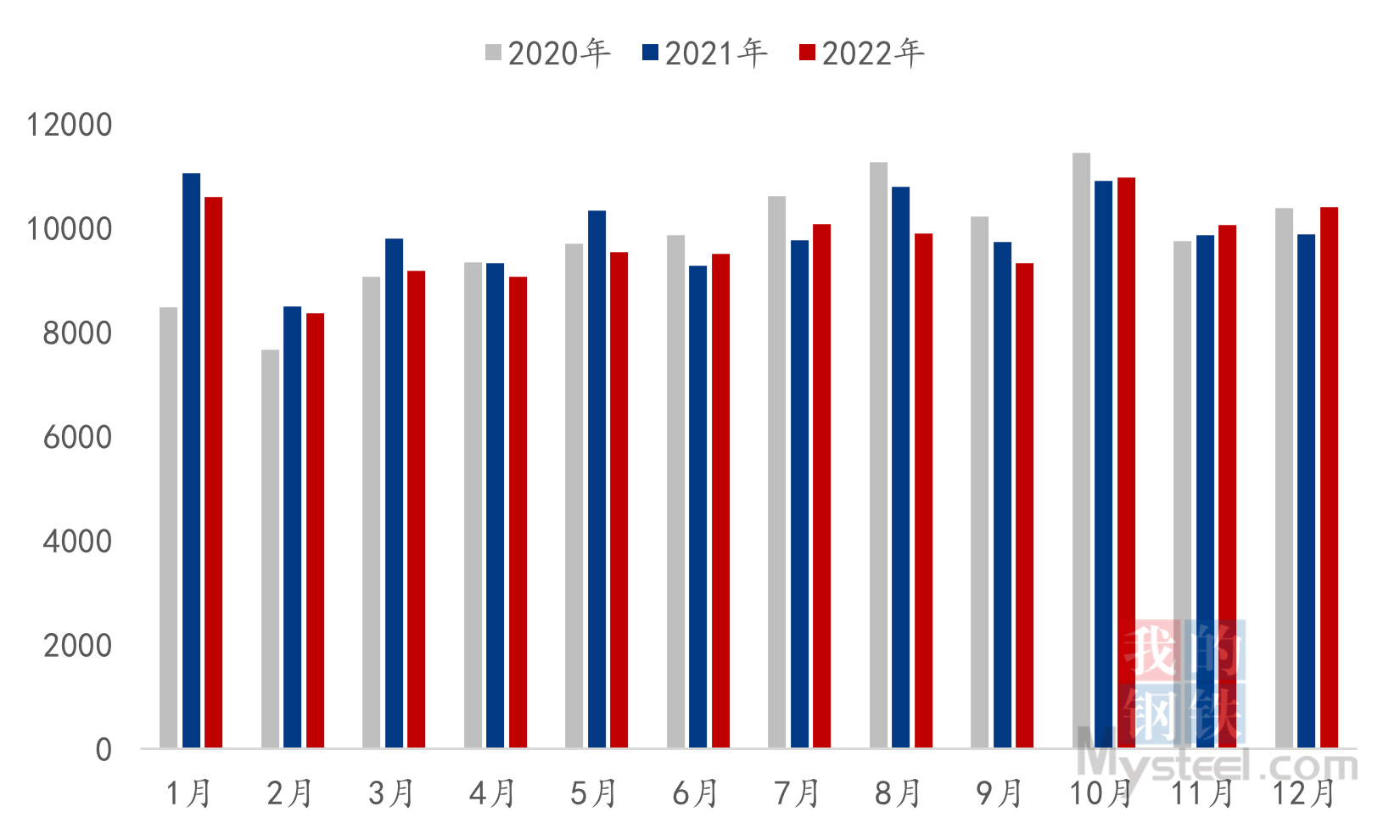

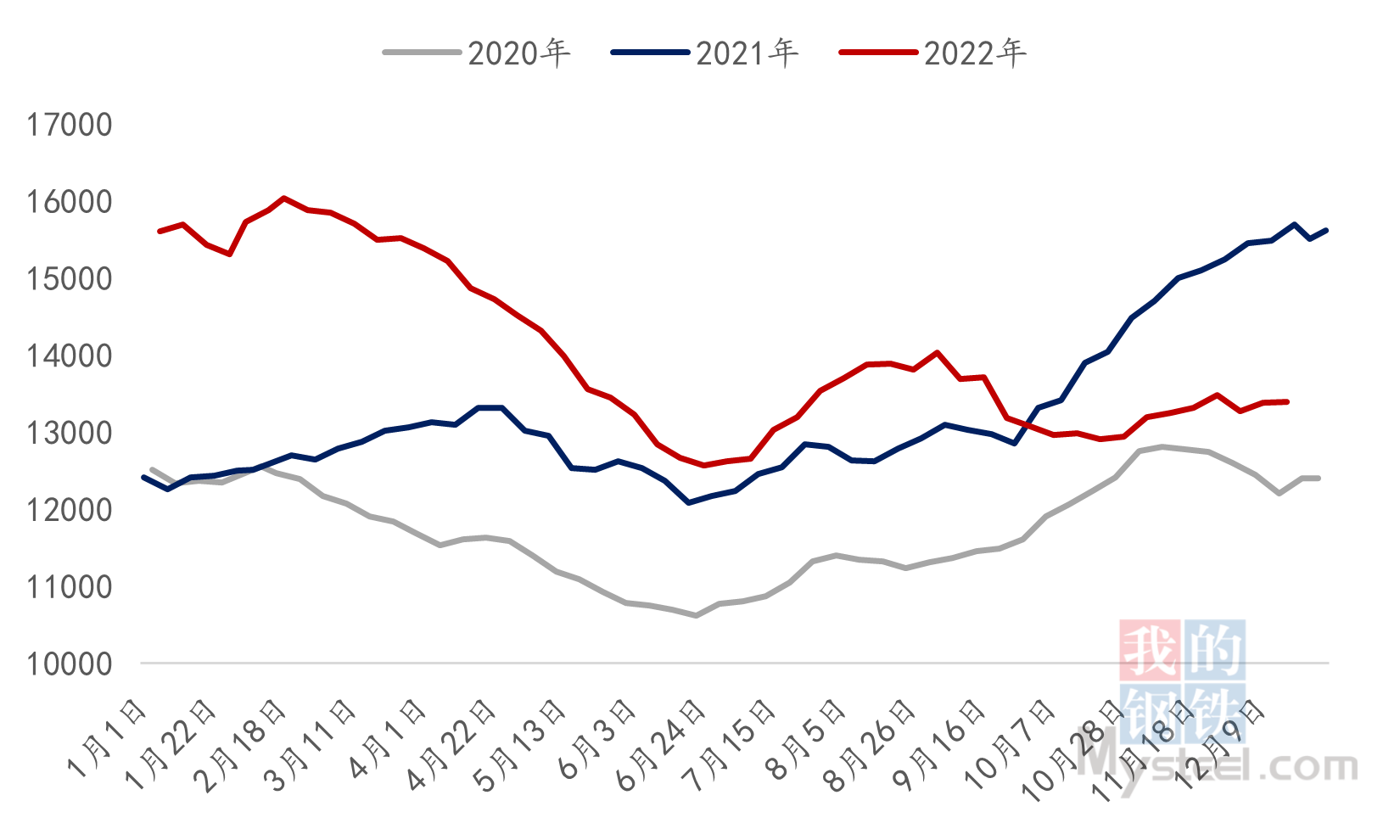

2022年全国钢厂进口铁矿石库存,延续2021年下半年以来的去库趋势,整体库存水平线较2021年同期下移600-700万吨,且屡次刷新历史最低值。Mysteel调研统计全国247家钢厂进口铁矿石库存,年初值1.11亿吨,上半年钢厂自春节补库减产后进口矿库存继续震荡运行;进入6-7月份,钢厂开始大面积亏损,企业通过压缩库存减少资金占用,库存水平在7月底降至年内第一个低点9674万吨;该逻辑一直延续至整个下半年,钢厂进口矿库存维持低水平运行。

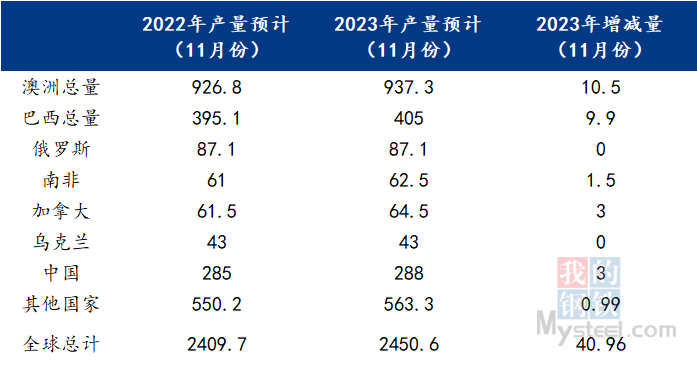

2023年全球铁矿石产量仍有进一步增加的趋势出现,但因为矿山产能低速投资周期,产量增量规模相比之前继续出现收缩;同时,从我们观测的矿山资本支出情况来看,2013年-2020年矿山资本支出绝对值一直保持在低位状态,按照资本支出-产能建设-产出的五年周期来看,年度产量低增加可能将继续维持到2025年。预计2023年全球铁矿石产量24.5亿吨,年同比增加4096万吨。

进入2023年,考虑到全球经济环境,同时结合世界钢协最新发布的钢铁预测来看,全球除中国外的钢铁需求预计将同比增长2%;折合至铁矿石需求,2023年增量接近1150万吨。中国在粗钢平控背景下,高炉及电炉的产能很难高于往年,再加上工信部要求的提高铁元素自给率的目标,高炉在与电炉的产量博弈中稍显劣势;叠加高炉的高比例置换,预期铁水产量将有所下降。

综上来看,2023年海外矿山产能产量仍将继续释放,且得益于印度出口关税政策调整,实际上2023年内海外矿山产量增量要高于预期值,不过目前国际地缘冲突的变化前景仍不明朗,俄罗斯和乌克兰两国的铁矿产量将成为2023年供应端最大的变数之一,尤其是对球团和精粉产量的影响;中国铁精矿在新产能项目进入后,产量同比增幅或达到300万吨,综合预计2023全球铁矿产量增量在4096万吨附近。同时在全球需求中,2023年随着美联储加息的缓和以及制造业的复苏,预计钢铁需求将会得到0.2%-0.5%的恢复;对应到钢铁需求上,发达国家生铁预计共增长250万吨,铁矿石需求预计增长400万吨,这也会导致中国进口增量低于预期值,综合上我们认为2023年中国海外铁矿石进口增量同比或增2000万吨附近。但是在国内粗钢平控背景下,生铁产量很难高于2022年,并且在统计高炉产能置换进度后,我们认为2023中国高炉生铁产量同比或继续小幅下降,目前给到的减量幅度在300万吨,国内需求持续走弱,整体国内铁矿供需延续过剩格局,年内铁矿均价预计会低于2022年。